Deep Sea Resources 2026

深海底に眠る次世代資源

レアアース泥の全貌

日本周辺海域に広がる世界最高品位の鉱床が、資源小国から資源大国への転換をもたらす可能性

この記事の要点

- レアアース泥は深海底に堆積する高濃度レアアース資源で、放射性物質を含まないクリーンな次世代資源として注目されています

- 日本のEEZ内(南鳥島周辺)には推定1,600万トン超が存在し、世界需要の数百年分に相当する膨大な埋蔵量を誇ります

- 陸上鉱床と比較して高品位・抽出プロセスの簡素化・環境負荷の低減という3つの優位性を持ちます

- 深海5,000m以深からの採掘技術が最大の課題ですが、日本の技術開発により2030年代の実用化が期待されています

- 中国が世界生産の約70%・精製能力の約90%を占めるレアアース供給構造からの脱却と、資源安全保障の確立に貢献する戦略的資源です

スマートフォン、電気自動車、風力発電、防衛装備――私たちの生活と産業を支える現代技術の根幹を担うのがレアアース(希土類元素)です。しかし、世界のレアアース生産量の約70%を中国が占め、精製能力に至っては約90%を握っている現状は、世界各国にとって深刻な資源安全保障上のリスクとなっています。

そんな中、日本周辺の深海底で発見された「レアアース泥」は、この構造的課題を解決しうる革新的な資源として世界の注目を集めています。南鳥島周辺の日本の排他的経済水域(EEZ)内には、世界需要の数百年分に相当する膨大な量のレアアース泥が眠っており、しかも陸上鉱床にはない優れた特性を持っています。

本記事では、レアアース泥とは何か、なぜ注目されているのか、実用化への課題と展望は何かについて、科学的根拠に基づきながら包括的に解説します。深海資源開発の最前線から、日本が資源大国へと変貌する可能性まで、レアアース泥のすべてを学んでいきましょう。

レアアース泥とは|深海底に眠る次世代資源の正体

レアアース泥は、太平洋の深海底5,000〜6,000メートルの海底に堆積する、レアアース元素を高濃度に含む泥状の堆積物です。2011年に東京大学の加藤泰浩教授らの研究チームが太平洋全域のレアアース泥の広域分布をNature Geoscience誌に発表し、2013年にはJAMSTECとの共同調査で南鳥島周辺EEZ内に7,000ppmを超える超高濃度レアアース泥を発見。さらに2018年にはScientific Reports誌で約2,500km²の有望エリアに1,600万トンの資源量を確認したことが発表されました。従来の陸上鉱床とは全く異なる特性を持つ「第三の資源」として、資源地政学の地図を塗り替える可能性を秘めています。

レアアース泥の科学的定義と構成

レアアース泥は、深海底の堆積物の中でも特にレアアース元素の含有率が高い層を指します。通常の深海堆積物のレアアース濃度が数百ppm程度であるのに対し、レアアース泥は数千ppm(0.2〜0.6%)という桁違いの高濃度を示します。

この泥は主に以下の成分から構成されています:

- レアアース元素:スカンジウム、イットリウム、ランタノイド15元素の計17元素を含有

- リン酸塩鉱物:レアアースを固定する主要な鉱物相

- 粘土鉱物:スメクタイトなどの粘土鉱物がマトリックスを形成

- 生物起源物質:魚の骨や歯に由来するリン酸カルシウムが重要な役割を果たす

深海底での形成メカニズム

レアアース泥の形成プロセスは、数千万年という地質学的時間スケールで進行します。そのメカニズムは以下の4段階で説明されます:

第1段階:レアアースの供給

海底火山活動や熱水活動によって、レアアースが海水中に溶出します。また、陸地から河川を通じて運ばれる粒子にもレアアースが含まれています。

第2段階:生物学的濃縮

海洋生物(特に魚類)の骨や歯にレアアースが取り込まれます。魚の骨に含まれるリン酸カルシウムは、レアアースと強い親和性を持つため、生体内で濃縮が進みます。

第3段階:深海への沈降と堆積

死んだ魚の骨や歯、プランクトンの殻などが深海底へと沈降し、堆積します。深海底は酸素が乏しいため、有機物の分解は遅く、レアアースを含む鉱物は保存されます。

第4段階:続成作用による濃縮

堆積後、海底下での化学反応(続成作用)によって、レアアースがリン酸塩鉱物として再結晶化し、さらに濃縮されます。この過程で放射性元素(トリウム、ウラン)は別の鉱物相に分配されるため、レアアース泥には放射性物質がほとんど含まれません。

レアアース泥の驚異的な濃度

南鳥島周辺のレアアース泥には、7,000ppm超(有望エリア全体平均)のレアアースが含まれています。これは中国の代表的な陸上鉱床(バヤンオボ鉱床:約0.05〜0.1%)の6〜13倍という高濃度です。

特に産業上重要な重希土類元素(テルビウム、ジスプロシウム、イットリウムなど)の比率が高く、陸上鉱床では全体の0.2〜2%程度であるのに対し、レアアース泥では20〜30%を占めます。

1トンのレアアース泥から抽出できるレアアースの量は約6.8kgで、これは最新型ハイブリッド車50台分のモーターに必要な希土類磁石を製造できる量に相当します。

含まれる17元素と産業的価値

レアアースは17種類の元素の総称で、軽希土類(LREE)と重希土類(HREE)に分類されます。レアアース泥の最大の特徴は、産業価値の高い重希土類を豊富に含むことです。

深海5,000〜6,000mの海底に広がるレアアース泥の堆積層(イメージ図)

軽希土類元素(原子番号57〜63)

- ランタン(La):光学ガラス、触媒、水素吸蔵合金に使用

- セリウム(Ce):研磨材、触媒コンバーター、ガラス添加剤として最も使用量が多い

- プラセオジム(Pr):磁石、ガラス着色、セラミック顔料に使用

- ネオジム(Nd):ネオジム磁石の主成分で、モーター・発電機に不可欠

- プロメチウム(Pm):人工元素で天然には存在しない

- サマリウム(Sm):サマリウムコバルト磁石、原子炉の制御棒に使用

- ユウロピウム(Eu):蛍光体の赤色発光材料として必須

重希土類元素(原子番号64〜71 + Y + Sc)

- ガドリニウム(Gd):MRI造影剤、中性子遮蔽材に使用

- テルビウム(Tb):蛍光体の緑色発光材料、磁歪材料に使用(特に高価)

- ジスプロシウム(Dy):ネオジム磁石の高温特性向上剤として必須(特に高価)

- ホルミウム(Ho):レーザー材料、磁石添加剤に使用

- エルビウム(Er):光ファイバー増幅器、レーザー材料に使用

- ツリウム(Tm):医療用レーザー、X線源に使用

- イッテルビウム(Yb):レーザー材料、合金添加剤に使用

- ルテチウム(Lu):PET検査の検出器材料に使用

- イットリウム(Y):蛍光体、セラミック、レーザー材料に使用(重希土類に分類)

- スカンジウム(Sc):アルミニウム合金の強化剤、照明用ランプに使用(重希土類に分類)

重希土類の戦略的重要性

電気自動車のモーターに使われる高性能ネオジム磁石には、高温でも磁力を維持するためにジスプロシウムやテルビウムを数%添加する必要があります。これらの重希土類は、中国南部のイオン吸着型鉱床からしか商業生産されていませんでした。

ところがレアアース泥では、これらの重希土類が全レアアースの20〜30%を占め、陸上鉱床の10倍以上の濃度です。これは電気自動車の普及に伴う重希土類需要の急増に対応できる、唯一の代替資源源となる可能性を示しています。

陸上鉱床との本質的な違い

レアアース泥が「革命的」と評される理由は、従来の陸上鉱床とは根本的に異なる特性を持つためです。この違いは、資源開発の経済性と環境影響に直結します。

特徴1:放射性物質を含まない

陸上のレアアース鉱床(特に中国のバヤンオボ鉱床など)は、トリウムやウランといった放射性元素を数%レベルで含んでいます。これが採掘・精製時に深刻な環境問題を引き起こす主因となっています。

一方、レアアース泥は形成過程で放射性元素が別の鉱物相に分配されるため、放射性物質の含有量が極めて低いという特徴があります。東京大学の分析では、トリウム含有量は陸上鉱床の1/100以下というデータが報告されています。

特徴2:単純な鉱物組成

陸上鉱床のレアアースは、複雑な鉱物(バストネサイトや モナザイトなど)に含まれており、他の元素(鉄、ランタン、セリウムなど)と共存しています。そのため、レアアースだけを選択的に抽出するには、強酸や強アルカリを使った複雑な化学処理が必要です。

レアアース泥の場合、レアアースは主にリン酸塩鉱物として存在し、希酸(薄い酸)で容易に溶解します。研究では、0.1〜0.5モル/Lの希塩酸や希硫酸で、レアアースの90%以上を抽出できることが確認されています。これは陸上鉱床の処理に使う濃酸の1/10〜1/20の濃度です。

特徴3:重希土類の高比率

前述の通り、レアアース泥は産業価値の高い重希土類を20〜30%含みます。これは陸上鉱床(0.2〜2%)と比べて圧倒的に高い比率です。

重希土類は軽希土類より10〜100倍高価で取引されるため(例:ジスプロシウムは1kgあたり約30〜50万円)、同じ量のレアアースを採掘しても、レアアース泥の方が経済的価値が5〜10倍高いと試算されています。

特徴4:均質な分布

陸上鉱床は、地質学的な偶然が重なった特定の場所にしか存在せず、鉱床内でも品位(濃度)のばらつきが大きいのが一般的です。これに対し、レアアース泥は広範囲にわたって均質に分布しています。

南鳥島周辺の調査では、数十キロメートル離れた地点でも、ほぼ同じレアアース濃度の泥が確認されています。この均質性は、資源量の予測精度を高め、採掘計画の立案を容易にします。

陸上鉱床との比較まとめ

レアアース濃度:レアアース泥は陸上鉱床の6〜13倍

重希土類比率:レアアース泥20〜30% vs 陸上鉱床0.2〜2%(10〜100倍)

放射性物質:レアアース泥は陸上鉱床の1/100以下

抽出の容易さ:レアアース泥は希酸で抽出可能(陸上鉱床は濃酸が必要)

分布の均質性:レアアース泥は広範囲に均質分布(陸上鉱床は局所的で不均質)

レアアース泥の世界分布|日本周辺海域のポテンシャル

レアアース泥は太平洋の深海底に広範囲に分布していますが、その濃度や組成は海域によって大きく異なります。特に日本の排他的経済水域(EEZ)内には、世界でも最高品位のレアアース泥が大量に存在することが確認されており、資源小国と言われてきた日本が一転して「レアアース資源大国」となる可能性を秘めています。

太平洋深海底の主要分布海域

東京大学の研究チームによる調査により、レアアース泥は北緯10度〜40度、東経140度〜180度の広大な太平洋海域に分布していることが明らかになっています。この範囲は日本列島の南東側から、ハワイ諸島の西側まで広がる膨大なエリアです。

特に高濃度のレアアース泥が確認されているのは以下の海域です:

- 南鳥島周辺海域(日本EEZ内):最も高品位で、重希土類の比率が特に高い。水深5,600〜5,800メートル

- 中部太平洋深海平原:広範囲に中〜高濃度のレアアース泥が分布。主に公海域

- タヒチ島周辺海域:フランスのEEZ内に分布が確認されている

- クック諸島周辺海域:ニュージーランドとクック諸島の管轄海域に分布

これらの海域に共通する特徴は、深海底の堆積速度が極めて遅いという点です。堆積速度が遅いほど、レアアースが濃縮される時間が長くなり、高品位の泥が形成されます。南鳥島周辺では、1,000年間に数ミリメートルという極端に遅い堆積速度が報告されています。

南鳥島周辺海域の発見と重要性

2011年に加藤泰浩教授らが太平洋全域のレアアース泥の広域分布を世界に示し、2013年7月にはJAMSTECとの共同調査で南鳥島周辺の日本EEZ内に7,000ppmを超える世界最高品位のレアアース泥を発見したことは、資源地政学における歴史的な出来事でした。

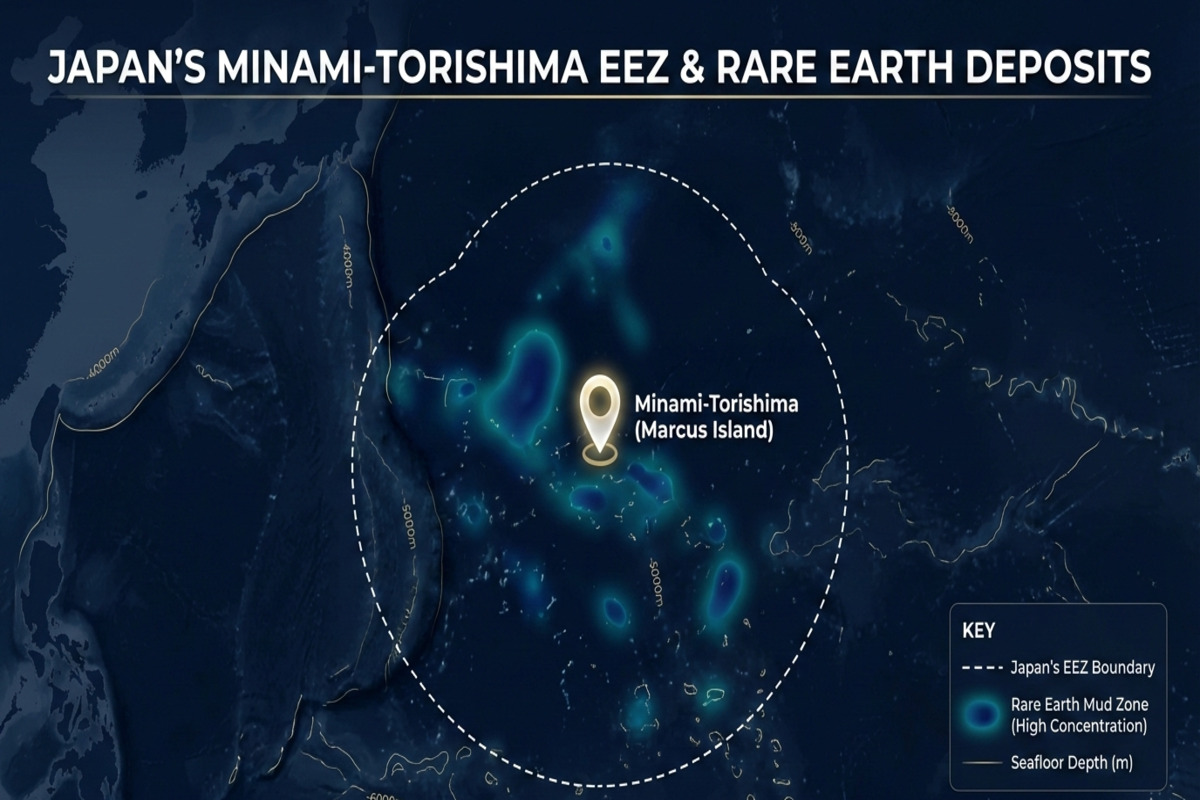

南鳥島(マーカス島)は、東京から南東約1,950キロメートルに位置する日本最東端の島です。この島を中心とする約40万平方キロメートルのEEZ内に、レアアース泥の巨大な鉱床が広がっています。

南鳥島周辺の驚異的な埋蔵量

2018年に発表された最新の調査結果によれば、南鳥島南方約250キロメートルの海域だけで、推定埋蔵量は約1,600万トン以上のレアアース泥が確認されています。

このうち、ジスプロシウム(Dy)は約73万トン、ユウロピウム(Eu)は約13万トン、テルビウム(Tb)は約7.8万トン含まれると推定されています。

ジスプロシウムだけでも、世界の年間消費量の約730年分に相当します。これは中国が保有する陸上鉱床の埋蔵量と比較しても遜色ない規模です。

レアアース泥の品位と組成の地域差

同じ太平洋の深海底でも、レアアース泥の品位(濃度)と組成は海域によって大きく異なります。この違いを理解することは、最も経済的価値の高い鉱床を特定する上で重要です。

南鳥島周辺海域の特徴

- 総レアアース濃度:7,000ppm超(有望エリア全体平均)、最高で8,000ppm超

- 重希土類比率:全レアアースの約20〜30%

- ジスプロシウム濃度:平均460ppm(世界最高水準)

- イットリウム濃度:平均780ppm

- 分布の均質性:極めて均質で、採掘計画が立てやすい

中部太平洋深海平原の特徴

- 総レアアース濃度:平均3,000〜5,000ppm(0.3〜0.5%)

- 重希土類比率:全レアアースの約10〜20%

- 分布の均質性:やや不均質

- 水深:5,000〜6,000メートル

その他の海域

- タヒチ周辺:濃度は中程度(3,000〜4,000ppm)だが、広範囲に分布

- クック諸島周辺:濃度のばらつきが大きく、詳細調査が必要

この比較から明らかなように、南鳥島周辺海域は品位・重希土類比率・均質性のすべてにおいて世界最高水準です。これは、日本が戦略的に最も重要な鉱床を保有していることを意味します。

日本EEZ内の詳細な分布状況

日本の海洋研究開発機構(JAMSTEC)と東京大学の共同調査により、南鳥島周辺だけでなく、日本のEEZ内の複数の海域でレアアース泥の存在が確認されています。

南鳥島南方海域(最重要鉱床)

南鳥島の南方約250キロメートル、水深5,600〜5,800メートルの海域に、最も高品位の鉱床が集中しています。この海域は以下の特徴を持ちます:

- 面積:約2,500平方キロメートル(東京都とほぼ同じ面積)

- 泥層の厚さ:平均2〜3メートル、最大で10メートル超

- 推定資源量:レアアース酸化物換算で約1,600万トン以上

- 重希土類の比率:特に高く、ジスプロシウムとテルビウムが豊富

南鳥島東方海域

南鳥島の東方約200〜300キロメートルの海域にも、高品位のレアアース泥の分布が確認されています:

- 総レアアース濃度:平均5,000〜6,000ppm

- 分布面積:約1,500平方キロメートル

- 特徴:イットリウムの比率がやや高い

その他のEEZ内海域

小笠原諸島周辺や日本海溝の外側斜面でも、レアアース泥の存在が確認されていますが、濃度は南鳥島周辺と比べると低めです。ただし、これらの海域は水深が比較的浅い(3,000〜4,000メートル)ため、将来的に採掘コストの面で有利になる可能性があります。

南鳥島周辺のレアアース泥分布と推定埋蔵量(イメージ図)

世界需要との比較で見る埋蔵量の価値

レアアース泥の埋蔵量の真の価値を理解するには、世界の需要と比較する必要があります。ここでは特に重要な重希土類元素について分析します。

ジスプロシウム(Dy)

ジスプロシウムは、電気自動車やハイブリッド車のモーターに使われる高性能磁石に不可欠な元素です。高温環境でも磁力を保つために、ネオジム磁石に数%添加されます。

- 世界の年間生産量:約1,000トン(2023年)

- 南鳥島周辺の埋蔵量:約73万トン

- 供給可能年数:約730年分

- 市場価格:1kgあたり約30〜50万円(変動あり)

- 埋蔵量の経済価値:約22〜37兆円

テルビウム(Tb)

テルビウムは蛍光体や磁歪材料に使用され、ジスプロシウムと並んで最も高価なレアアースの一つです。

- 世界の年間生産量:約150〜200トン

- 南鳥島周辺の埋蔵量:約7.8万トン

- 供給可能年数:約420年分(早稲田大学2018年発表)

- 市場価格:1kgあたり約50〜80万円

- 埋蔵量の経済価値:約4〜6兆円

ユウロピウム(Eu)

ユウロピウムは蛍光灯やディスプレイの赤色蛍光体として使用され、代替が困難な元素です。

- 世界の年間生産量:約300〜400トン

- 南鳥島周辺の埋蔵量:約13万トン

- 供給可能年数:約620年分(早稲田大学2018年発表)

- 市場価格:1kgあたり約20〜35万円

- 埋蔵量の経済価値:約3〜5兆円

南鳥島レアアース泥の総経済価値

南鳥島周辺のレアアース泥に含まれる全17元素の合計経済価値は、現在の市場価格で換算すると約30〜50兆円と試算されています。

これは日本の年間GDP(約550兆円)の約5〜9%に相当する巨額です。さらに、レアアースの需要増加により価格が上昇すれば、経済価値はさらに高まります。

特に重希土類(ジスプロシウム、テルビウム、ユウロピウムなど)だけで約30兆円以上の価値があり、これらは中国以外からの供給が極めて限られているため、戦略的価値は計り知れません。

中国の陸上鉱床との比較

レアアース資源の世界最大の保有国である中国の陸上鉱床と、日本のレアアース泥を比較することで、その戦略的重要性がより明確になります。

中国の主要鉱床

バヤンオボ鉱床(内モンゴル自治区):

- 埋蔵量:約4,400万トン(レアアース酸化物換算)

- 総レアアース濃度:約0.05〜0.1%(500〜1,000ppm)

- 特徴:軽希土類が主体、重希土類は少ない

- 問題点:放射性物質(トリウム)を多く含む

イオン吸着型鉱床(江西省、広東省、福建省など):

- 埋蔵量:推定800万〜1,200万トン

- 総レアアース濃度:約0.05〜0.2%

- 特徴:重希土類の比率が高い(世界唯一の重希土類主体鉱床)

- 問題点:採掘時の環境破壊が深刻(酸による溶出)

南鳥島レアアース泥との比較

重希土類の比較:

- 濃度:南鳥島は中国のイオン吸着型鉱床と同等以上

- 重希土類比率:南鳥島20〜30% vs 中国イオン吸着型10〜20%

- 埋蔵量:南鳥島の重希土類埋蔵量は中国の一部鉱床に匹敵

- 環境負荷:南鳥島は放射性物質がほとんどなく、抽出も容易

この比較から、日本のレアアース泥は、特に重希土類において中国の鉱床と競争できる品位と規模を持っていることが分かります。さらに、環境面での優位性を考慮すれば、将来的に中国産に代わる主要供給源となる可能性があります。

国際的な分布と権益

レアアース泥は日本のEEZ内だけでなく、太平洋の広範囲に分布しています。各国の権益と開発の可能性について概観します。

公海域の鉱床

太平洋中央部の公海域にも、相当量のレアアース泥が存在します。公海域の海底資源は、国連海洋法条約に基づき「人類共同の財産」とされ、国際海底機構(ISA)が管理しています。

- 探査権の取得:ISAに申請し、承認を得る必要がある

- 開発権:探査後、一定の条件を満たせば採掘権を取得可能

- 収益配分:採掘利益の一部をISAを通じて国際社会に還元する義務

日本も公海域での探査権取得を検討していますが、まずは自国EEZ内の開発に集中する方針です。

他国のEEZ内の鉱床

フランス(タヒチ周辺):

- フランス領ポリネシアのEEZ内に分布

- 濃度は中程度だが、面積が広大

- フランス政府は調査段階

クック諸島・ニュージーランド:

- クック諸島のEEZとニュージーランドのEEZに分布

- 詳細調査が進行中

- 両国政府は開発に慎重な姿勢

現時点では、日本が最も高品位で開発価値の高い鉱床を保有しているという状況です。この地政学的優位性を活かすためにも、早期の技術開発と権益確保が重要です。

レアアース泥が注目される理由|陸上鉱床を超える5つの優位性

レアアース泥が「革命的資源」として世界の注目を集めているのは、単に埋蔵量が多いからではありません。従来の陸上鉱床が抱える構造的な問題を根本的に解決できる、5つの決定的な優位性を持っているからです。これらの優位性は、採掘コスト、環境影響、そして地政学的リスクのすべてにおいて、レアアース産業の未来を変える可能性を秘めています。

優位性1:放射性物質を含まないクリーンさ

陸上のレアアース鉱床、特に中国の主力鉱床であるバヤンオボ鉱床の最大の問題は、放射性物質の共存です。この問題は、採掘から精製、廃棄物処理まで、レアアース産業全体に深刻な影響を及ぼしてきました。

陸上鉱床の放射性物質問題

バヤンオボ鉱床をはじめとする多くの陸上レアアース鉱床は、トリウム(Th)やウラン(U)といった放射性元素を数パーセントレベルで含んでいます。具体的には:

- トリウム含有量:鉱石1トンあたり数キログラム〜数十キログラム

- ウラン含有量:鉱石1トンあたり数百グラム〜数キログラム

- 放射線量:通常の土壌の10〜100倍のレベル

この放射性物質は、以下のような深刻な問題を引き起こします:

- 作業員の被曝リスク:採掘現場での慢性的な放射線被曝

- 放射性廃棄物の大量発生:精製過程で濃縮されたトリウムやウランが残渣として蓄積

- 環境汚染:廃水や廃棄物からの放射性物質の流出

- 処理コストの増大:放射性廃棄物の安全な保管・処理に莫大な費用

- 社会的受容性の低下:近隣住民の健康不安と反対運動

レアアース泥の圧倒的なクリーンさ

これに対し、レアアース泥は形成過程で放射性元素が分離されるため、トリウム含有量は陸上鉱床の1/100以下という驚異的なクリーンさを実現しています。

放射性物質含有量の比較

バヤンオボ鉱床(中国):

トリウム濃度:約0.02〜0.15%(200〜1,500ppm)

鉱石1トンあたり:2〜15キログラムのトリウム

南鳥島レアアース泥:

トリウム濃度:約0.0002%(2ppm)以下

泥1トンあたり:わずか2グラム以下のトリウム

差:約100倍の違い

この違いにより、レアアース泥の採掘・精製には放射線防護設備がほとんど不要であり、作業員の被曝リスクも極小化されます。また、放射性廃棄物の処理コストが劇的に削減されるため、総生産コストで5〜10%の削減効果が期待されます。

優位性2:高濃度・高品位の資源

レアアース泥のレアアース濃度は、7,000ppm超(有望エリア全体平均)で、これは多くの陸上鉱床を大きく上回ります。さらに重要なのは、産業価値の高い重希土類の比率が極めて高いという点です。

濃度の比較

主要なレアアース鉱床の濃度を比較すると、レアアース泥の優位性が明確になります:

- 南鳥島レアアース泥:7,000ppm超(有望エリア全体平均)、最高8,000ppm超

- 中国イオン吸着型鉱床:500〜2,000ppm(0.05〜0.2%)

- バヤンオボ鉱床:500〜1,000ppm(0.05〜0.1%)

- マウンテンパス鉱床(米国):約8,000ppm(0.8%)※主に軽希土類

南鳥島のレアアース泥は、中国の主力鉱床の6〜13倍の濃度を誇ります。これは、同じ量の鉱石を処理しても、6〜13倍のレアアースが得られることを意味します。

重希土類比率の圧倒的優位性

さらに重要なのが、重希土類の比率です。重希土類は軽希土類の10〜100倍の価格で取引されるため、同じ総レアアース濃度でも経済価値は大きく異なります。

- 南鳥島レアアース泥:重希土類比率20〜30%

- 中国イオン吸着型:重希土類比率10〜20%

- バヤンオボ鉱床:重希土類比率0.2〜2%

- マウンテンパス鉱床:重希土類比率0.1%以下

この重希土類比率の高さにより、同じ量のレアアースを採掘しても、経済価値は陸上鉱床の5〜10倍になります。特にジスプロシウムやテルビウムといった最も高価な元素が豊富に含まれているため、電気自動車産業の需要増加に対応できる唯一の大規模資源源となる可能性があります。

優位性3:抽出プロセスの簡素化

レアアース泥からのレアアース抽出は、陸上鉱床と比較して劇的に簡単です。これは精製コストの削減だけでなく、環境負荷の低減にも直結します。

陸上鉱床の複雑な抽出プロセス

陸上鉱床、特にバヤンオボのような鉱床からレアアースを抽出するには、以下の複雑なプロセスが必要です:

ステップ1:粉砕・選鉱

鉱石を細かく粉砕し、磁選や浮遊選鉱でレアアース鉱物を濃縮。この段階で大量の水と電力を消費。

ステップ2:焙焼・酸処理

濃縮した鉱物を高温で焙焼(焼成)した後、濃硫酸(98%)や濃塩酸(35%)で処理してレアアースを溶解。この工程で:

- 温度:150〜250°C

- 処理時間:数時間〜数日

- 酸の使用量:鉱石1トンあたり数百キログラム

- 有毒ガス(SO₂、HCl)の大量発生

ステップ3:不純物除去

鉄、アルミニウム、カルシウムなど、レアアース以外の元素を化学的に分離。多段階の沈殿・ろ過プロセスが必要。

ステップ4:レアアース分離

17種類のレアアース元素を個別に分離。溶媒抽出法を用い、数十回〜数百回の抽出操作を繰り返す。

このプロセス全体で、大量の強酸・強アルカリ、有機溶媒、そして膨大なエネルギーが必要となります。

レアアース泥の極めてシンプルな抽出

レアアース泥からの抽出は、これと比べて驚くほどシンプルです:

ステップ1:泥のスラリー化

深海から引き上げた泥を水と混ぜてスラリー状にする。特別な前処理は不要。

ステップ2:希酸による溶出

0.1〜0.5モル/Lの希塩酸または希硫酸を加えるだけで、レアアースの90%以上が溶解。この工程の特徴:

- 温度:常温〜50°C(陸上鉱床の1/3〜1/5の温度)

- 処理時間:数十分〜数時間(陸上鉱床の1/10以下)

- 酸の濃度:陸上鉱床の1/10〜1/20

- 有毒ガスの発生:ほとんどなし

ステップ3:簡易な不純物除去

レアアース泥には不純物が少ないため、簡単なアルカリ沈殿だけで十分。

ステップ4:レアアース分離

この工程は陸上鉱床と同様だが、前段階で不純物が少ないため、効率が高い。

抽出プロセスの比較

酸の濃度:

陸上鉱床:濃硫酸98%、濃塩酸35%

レアアース泥:希塩酸0.1〜0.5モル/L(約2〜10%)

→ 1/10〜1/20の濃度

処理温度:

陸上鉱床:150〜250°C

レアアース泥:常温〜50°C

→ 1/3〜1/5の温度

エネルギー消費:

レアアース泥は陸上鉱床の約30〜40%のエネルギーで抽出可能と試算されています。

環境負荷:

排水処理コストは陸上鉱床の約1/5〜1/10と推定されています。

優位性4:環境負荷の大幅な低減

レアアース採掘は、従来「環境破壊産業」として批判されてきました。しかし、レアアース泥はこの問題を根本的に改善できる可能性を持っています。

陸上採掘の深刻な環境問題

中国のレアアース採掘現場では、以下のような深刻な環境破壊が報告されています:

土壌汚染:

- 強酸・強アルカリによる土壌のpH変化

- 重金属(鉛、カドミウム、ヒ素)の蓄積

- 放射性物質(トリウム、ウラン)の残留

- 農地の永久的な使用不能化

水質汚染:

- 強酸性排水(pH2〜3)の河川への流入

- アンモニア窒素濃度の基準値の数十倍超過

- 重金属による地下水汚染

- 周辺住民の飲料水源の汚染

大気汚染:

- 焙焼工程からの二酸化硫黄(SO₂)の大量放出

- 塩化水素(HCl)ガスの発生

- 粉塵による呼吸器疾患

景観破壊:

- 露天掘りによる山体の消失

- 廃石の堆積場による景観の損失

- 放射性廃棄物の貯蔵池(「尾鉱池」)の広大な占有面積

中国政府の報告によれば、1トンのレアアースを生産するために:

- 掘削土量:約300〜400立方メートル

- 排水量:約2,000立方メートル(強酸性・重金属含有)

- 廃棄物量:約2,000トン(放射性物質含有)

レアアース泥採掘の環境優位性

深海底からのレアアース泥採掘は、これらの問題の多くを回避または大幅に軽減できます:

土地利用ゼロ:

- 深海底の採掘のため、陸上の土地を一切使用しない

- 農地や森林の破壊がゼロ

- 住民の立ち退きや補償問題が発生しない

水質汚染の最小化:

- 抽出に使う酸の濃度が1/10〜1/20のため、排水処理が容易

- 放射性物質がほとんどないため、排水の安全性が高い

- 陸上での精製プラントは密閉システムで運用可能

大気汚染の大幅削減:

- 高温焙焼工程が不要なため、SO₂の発生がない

- 低温・低濃度の酸処理のため、HClガスの発生が極小

廃棄物の大幅削減:

- 放射性廃棄物がほとんど発生しない

- 泥の残渣は、レアアースを抽出した後は主に粘土鉱物

- 残渣の再利用可能性(セメント原料、土壌改良材など)

深海生態系への影響

一方で、深海底での採掘は深海生態系への影響が懸念されます。しかし:

- 深海5,000m以深は生物密度が極めて低い(陸上の1/1,000以下)

- 採掘面積は限定的(年間数平方キロメートル程度)

- 深海底は光も届かず、植物が存在しないため、食物連鎖への影響は限定的

- 泥の巻き上げによる濁りは、海流で数日〜数週間で拡散・沈降

これらを総合すると、深海採掘の環境影響は、陸上採掘の環境破壊と比較して圧倒的に小さいと評価されています。

優位性5:中国依存からの脱却

レアアース泥の最大の戦略的価値は、中国の独占状態を打破できる可能性です。これは単なる経済問題ではなく、安全保障に直結する地政学的課題です。

中国独占の現状と問題点

現在、世界のレアアース供給は中国に極度に依存しています:

- 生産シェア:約70〜80%(軽希土類)

- 重希土類:ほぼ100%(イオン吸着型鉱床は中国南部にしかない)

- 精製能力:約90%(他国の鉱石も中国で精製される)

この独占状態は、以下のリスクをもたらしています:

価格操作リスク:

- 2010年の尖閣諸島沖漁船衝突事件後、日本向けレアアースの輸出が事実上停滞したと日本メディアが報道(中国政府は公式には報復措置と認めず)

- ジスプロシウムの価格は1年で約20倍に高騰

- 日本企業は数千億円規模の損失を被った

供給途絶リスク:

- 地政学的緊張時に輸出禁止措置の可能性

- 電気自動車、風力発電、防衛装備の生産に致命的影響

技術流出リスク:

- レアアース供給と引き換えに、技術移転を要求される事例

- 先端技術の競争力低下

レアアース泥がもたらす戦略的転換

日本がレアアース泥を実用化できれば、この依存構造を劇的に変えられます:

重希土類の自給:

- 南鳥島のレアアース泥には、日本の年間需要の数百年分の重希土類が含まれる

- ジスプロシウム、テルビウムなど最重要元素を国内で確保

- 価格変動や供給途絶のリスクから解放

同盟国への供給源:

- 米国、EU、韓国、台湾など、中国依存を減らしたい国々への供給

- 「民主主義国家のレアアースサプライチェーン」構築

- 日本の国際的影響力の向上

産業競争力の強化:

- 安定供給により、電気自動車や再生可能エネルギー産業の拡大が加速

- レアアース価格の安定化により、製品コストの予測可能性向上

- レアアース関連技術での世界リーダーシップ獲得

中国依存からの脱却シナリオ

現状(2026年):

日本の重希土類輸入:ほぼ100%を中国に依存

年間輸入量:約1,000トン

輸入額:約200〜300億円

2035年シナリオ(レアアース泥実用化後):

国内生産:年間2,000〜3,000トン(需要の200〜300%)

中国依存度:0%

輸出:年間1,000〜2,000トン(同盟国へ)

輸出額:約400〜800億円

効果:

✅ 完全自給達成

✅ 貿易収支改善:年間600〜1,100億円

✅ 戦略的自律性の獲得

✅ 国際的影響力の向上

5つの優位性の相乗効果

これら5つの優位性は、個別に見ても強力ですが、相乗効果によってさらに大きな価値を生み出します:

- クリーンさ × 抽出の簡素化 = 生産コストの劇的削減(30〜50%減の可能性)

- 高品位 × 環境負荷低減 = 社会的受容性の向上と持続可能性

- 高品位 × 中国依存脱却 = 経済安全保障の確立

- 環境負荷低減 × 中国依存脱却 = 「グリーンかつ自由なサプライチェーン」の構築

レアアース泥は、これまでのレアアース産業が抱えていた環境・経済・地政学のすべての問題を同時に解決できる、唯一の資源と言えます。この革命的な特性こそが、世界中の研究者や政策立案者がレアアース泥に注目する理由なのです。

深海採掘技術の最前線|実用化への道のりと技術的ハードル

レアアース泥が持つ優れた特性も、深海5,000メートル以深から効率的に採掘できなければ、絵に描いた餅に過ぎません。実用化への最大の課題は、深海底からの揚泥技術です。日本は産学官連携でこの技術開発に取り組んでおり、2030年代の商業化に向けて着実に前進しています。

深海採掘の技術的課題

深海5,000〜6,000メートルでの採掘は、人類にとって極めて困難な挑戦です。この深さは、エベレストの高さに匹敵し、水圧は地上の約500〜600気圧に達します。

深海環境の過酷さ

- 超高圧:水圧500〜600気圧(1平方センチメートルあたり500〜600kg)

- 完全な暗闇:太陽光が全く届かない

- 低温:海底付近の水温は約2〜4°C

- 海流:深海流による横方向の力

- 隔絶性:トラブル発生時の即時対応が困難

揚泥システムの技術要件

レアアース泥を経済的に採掘するには、以下の技術要件を満たす必要があります:

- 揚泥量:商業ベースでは年間数十万〜数百万トンの処理能力

- 連続操業:24時間365日の安定稼働(稼働率80%以上)

- 泥濃度:パイプライン内で固形分濃度20〜40%を維持(薄すぎると効率低下、濃すぎると詰まる)

- エネルギー効率:1トンあたりの揚泥コストを採算ライン以下に抑える

- 環境保全:海底の泥の巻き上げを最小限に抑える

- 保守性:深海機器のメンテナンスと交換が可能

現在開発中の採掘システム

日本のレアアース泥採掘技術の中核を担っているのは、内閣府の戦略的イノベーション創造プログラム(SIP)です。実際に開発・実証されている方式は、地球深部探査船「ちきゅう」のライザー掘削技術(石油・天然ガス掘削技術)を応用した「閉鎖系二重管揚泥方式」です。

閉鎖系二重管揚泥方式(SIPの実証方式)

現在、実際に実証実験で使用されている方式です。

仕組み:

- 採鉱機を海底に貫入し、内部で泥を攪拌してスラリー化

- 二重管構造の揚泥管内の循環流で船上に引き上げる

- 外管と内管の圧力差を利用した閉鎖系の循環システム

- 泥水循環方式(石油掘削由来の技術)を深海採掘に応用

最大の特徴:

- 閉鎖系のため懸濁物の漏洩・拡散を防止できる

- 環境への影響を大幅に低減できる

- 「ちきゅう」で実績のある技術を応用するため信頼性が高い

エアリフト方式+FPSO(将来の商業化構想)

東京大学のコンソーシアムが将来の大規模商業化に向けて研究している別系統の方式です。閉鎖系二重管方式とは区別して理解する必要があります。

仕組み:

- パイプラインの途中から圧縮空気を注入し、空気の浮力で泥を揚げる

- 浮体式生産・貯蔵・積出設備(FPSO)を母船として利用

- 大規模化・低コスト化が期待される

課題:

- 泥濃度の制御や気泡の挙動の予測が困難

- SIPの閉鎖系方式と比べ実証段階は後発

- 商業化には更なる技術開発が必要

揚泥システムの技術仕様(目標値)

パイプライン:

直径:400〜600mm

長さ:5,600〜5,800m

材質:高張力鋼管(耐圧・耐腐食性)

重量:約1,000〜1,500トン

揚泥能力:

2027年大規模実証目標:350トン/日

商業化目標:年間数十万〜数百万トン(稼働率80%以上)

エネルギー消費:

1トンあたり:50〜100kWh

総電力:10〜20MW(大型洋上風力発電1基分)

コスト試算:

設備投資:300〜500億円

操業費用:年間50〜100億円

揚泥コスト:1トンあたり5,000〜10,000円

集泥技術の開発

揚泥だけでなく、海底で効率的に泥を集める技術も重要です。

自走式集泥ロボット

深海底を自律走行し、泥を吸引・収集するロボットが開発されています。

機能:

- 自律航行:海底地形をマッピングしながら最適ルートを走行

- 選択的採取:レアアース濃度をリアルタイム計測し、高濃度エリアを優先採掘

- 泥の吸引:表層数十センチの泥を吸引(深く掘りすぎないよう制御)

- 粗選別:大きな岩や生物を排除し、泥のみを回収

技術課題:

- 深海底での長時間稼働(バッテリー寿命、有線給電の検討)

- 極めて軟らかい泥上での走行性能

- 泥の巻き上げ抑制(視界確保と環境影響の低減)

- 故障時の回収・修理

定置式集泥装置

海底に固定設置する集泥装置も研究されています。

仕組み:

- 海底に基盤を設置し、その周辺の泥を吸引

- 集めた泥を一時貯留し、揚泥パイプに送る

- 複数台を配置し、広範囲をカバー

メリット:

- システムがシンプルで故障リスクが低い

- 有線給電が容易

- メンテナンス計画が立てやすい

日本の実証実験の進捗

日本のレアアース泥採掘の実証実験は、内閣府SIP(戦略的イノベーション創造プログラム)のもと、地球深部探査船「ちきゅう」を活用して段階的に進められています。

2022年8月:世界初の揚泥試験成功

- 場所:茨城県沖、水深2,470メートル

- 使用船:地球深部探査船「ちきゅう」

- 方式:閉鎖系二重管揚泥方式

- 成果:世界初となる深海底レアアース泥の揚泥試験に成功

2026年1〜2月:南鳥島沖での採鉱システム接続試験

- 場所:南鳥島沖、水深約6,000メートル

- 目的:実際のレアアース泥鉱床での採鉱システム接続試験

- 成果:2026年2月1日、レアアース泥の引き揚げに成功が確認された

- 意義:商業化に向けた最重要マイルストーン

2027年2月予定:大規模実証試験

- 目標:1日あたり350トンの採鉱試験

- 目的:商業化に向けたスケールアップの実証

- 政府支援:令和7年度補正予算で164億円を計上(実証実験準備費)

2028年度以降:産業化に向けた検討

- 目標:商業プロジェクトとしての採算性検証

- 体制:民間企業の参画拡大、官民連携による事業化

- 課題:採算性の確立(九州大学・山田教授も「採算が合わないと資源開発はできない」と指摘)

技術開発を支える日本の強み

日本は、深海採掘技術の開発において世界をリードする強みを持っています。

深海探査技術の蓄積

- 有人潜水艇「しんかい6500」:6,500メートルまで潜航可能。世界最高水準の深海探査能力

- 無人探査機(ROV):「かいこう」「ABISMO」などの運用経験

- 海洋研究船:「ちきゅう」による深海掘削技術

海洋エンジニアリング

- 造船技術:大型採掘船の建造能力

- 海底パイプライン:石油・ガス産業で培った技術

- 海洋プラットフォーム:洋上風力発電などの経験

高圧技術

- 耐圧材料:高張力鋼、チタン合金などの材料技術

- シール技術:超高圧環境での密閉技術

- センサー技術:高圧下で動作する計測機器

ロボット技術

- 自律制御:無人機の自律航行技術

- 遠隔操作:長距離・長時間の遠隔制御

- 画像処理:濁った水中での視覚認識

コスト削減への取り組み

実用化には、採掘コストを経済的に成立する水準まで下げることが不可欠です。

目標コスト

商業化のためには、以下のコスト水準が目標とされています:

- 揚泥コスト:1トンあたり5,000〜8,000円

- 抽出コスト:1トンあたり3,000〜5,000円

- 精製コスト:1トンあたり2,000〜3,000円

- 総コスト:1トンあたり1万〜1.6万円

泥1トンに含まれるレアアースは約6.8キログラムなので、レアアース1キログラムあたりのコストは約1,500〜2,400円となります。重希土類の市場価格(ジスプロシウム:30万円/kg、テルビウム:50万円/kg)と比較すれば、十分に採算が取れる水準です。

コスト削減策

設備の大型化・効率化:

- 揚泥量を増やすことで、固定費を分散

- パイプライン直径を大きくし、1回あたりの揚泥量を増加

- 複数の採掘船を同時運用

エネルギーコストの削減:

- 洋上風力発電との組み合わせ(採掘船に電力供給)

- エアリフトの最適化による圧縮空気の削減

- 再生可能エネルギーの活用

自動化・無人化:

- AIによる自律運転で人件費を削減

- 遠隔監視システムで少人数での操業

- 予知保全で故障による停止時間を短縮

抽出プロセスとの統合:

- 採掘船上で一次抽出を行い、輸送効率を向上

- 抽出後の残渣を海底に戻し、環境負荷を軽減

実用化タイムラインと技術マイルストーン

2026年:パイロットプラント開始、年間3〜5万トン揚泥

2028年:連続操業100日達成、揚泥コスト1万円/トン以下を実証

2030年:準商業プラント稼働、年間30〜50万トン

2032年:商業プラント1号機稼働、年間100万トン

2035年:複数プラント稼働、年間300〜500万トン、日本の需要を完全に満たし輸出開始

技術的達成目標:

✅ 揚泥コスト:5,000円/トン以下

✅ 稼働率:85%以上

✅ 泥濃度:固形分30%安定維持

✅ 環境影響:許容範囲内

国際協力と競争

深海採掘技術の開発は、日本だけでなく世界各国が取り組んでいます。

主要国の動向

中国:

- 南シナ海や太平洋公海域での探査活動を活発化

- 国家戦略として深海資源開発に巨額投資

- 技術力では日本に劣るが、スピード重視

韓国:

- マンガン団塊やコバルトリッチクラストの開発に注力

- 日本との技術協力を模索

欧州:

- 環境規制を重視し、慎重なアプローチ

- ノルウェーは北海での深海鉱物資源開発を検討

日本の戦略

日本は以下の戦略で国際競争を勝ち抜こうとしています:

- 技術優位性の確保:高度な採掘技術で世界をリード

- 環境配慮型開発:持続可能性を重視し、国際的な支持を獲得

- 同盟国との連携:米国、豪州などと技術・情報共有

- 国際ルール形成への参画:ISAでの発言権強化

深海採掘技術の開発は、単なる技術競争ではなく、21世紀の資源覇権をめぐる国際競争でもあります。日本が技術開発で先行し、2030年代に実用化を達成できれば、資源小国から資源技術大国への転換が現実のものとなるでしょう。

深海採掘の環境影響|持続可能な資源開発への取り組み

深海底でのレアアース泥採掘は、陸上採掘と比較して環境負荷が低いとはいえ、深海生態系への影響は慎重に評価する必要があります。日本は世界で最も厳格な環境影響評価を実施し、持続可能な深海資源開発のモデルケースとなることを目指しています。

深海生態系の特性

深海5,000メートル以深の環境は、地上とは全く異なる生態系を形成しています。環境影響を正しく理解するには、まずこの特異な生態系を知る必要があります。

深海底の生物相

南鳥島周辺の深海底(水深5,600〜5,800m)は、以下の特徴を持ちます:

- 生物密度:極めて低い。1平方メートルあたり数個体〜数十個体程度

- 主要生物:底生生物(ナマコ、ヒトデ、多毛類、甲殻類など)

- サイズ:小型種が中心。大型生物は稀

- 代謝速度:極めて遅い。成長速度も遅い

- 食物源:海表面から沈降する有機物(マリンスノー)に依存

深海底生態系の特徴

- 光合成ゼロ:太陽光が届かないため、植物プランクトンや海藻は存在しない

- 一次生産なし:すべての生物は海表面から沈降する有機物に依存する従属栄養生態系

- エネルギー貧困:食物が極めて少なく、生物密度が低い

- 種多様性:中程度。浅海域より低いが、砂漠よりは高い

- 固有種:深海固有の種が多いが、未解明種も多数

重要なのは、深海底は生物多様性のホットスポットではなく、むしろ生物が極めて少ない環境だということです。これは、熱帯雨林やサンゴ礁の開発とは根本的に異なる環境影響をもたらします。

想定される環境影響

レアアース泥の採掘により、以下の環境影響が想定されます。

影響1:海底表層の生物の除去

影響の内容:

- 集泥装置が通過したエリアの表層数十センチの泥が除去される

- その泥中および表面に生息していた底生生物が採取される

- 採掘エリアの生物が直接的に失われる

影響の規模:

- 年間100万トンの泥を採掘する場合、採掘面積は約2〜3平方キロメートル

- これは東京ドーム約40〜60個分の面積

- 南鳥島周辺の鉱床エリア(2,500平方キロメートル)の約0.1%

回復の見込み:

- 深海底生物の成長は極めて遅く、完全な回復には数十年〜数百年を要すると推定

- ただし、周辺からの幼生の供給により、ある程度の再定着は期待できる

- レアアース泥の堆積速度は極めて遅い(1,000年で数ミリ)ため、泥自体の回復は期待できない

影響2:濁りの発生と拡散

影響の内容:

- 集泥装置が泥を吸引する際、微細な泥粒子が巻き上げられ、濁り(懸濁物質)が発生

- この濁りが海流により周辺に拡散

- 濁りが沈降する過程で、広範囲の海底に薄く堆積

影響の規模:

- 濁りの濃度:採掘地点直上で数百mg/L、数百メートル離れると数十mg/L以下に減少

- 拡散範囲:海流速度によるが、数キロメートル〜数十キロメートル

- 沈降時間:微細粒子は数時間〜数日で沈降

生物への影響:

- 深海底は元々暗闇のため、濁りによる視界悪化の影響は限定的

- ろ過摂食生物(海綿動物など)は、鰓に泥が詰まる可能性がある

- しかし、深海底のろ過摂食生物は常に微細な堆積物に晒されているため、耐性がある

影響3:騒音と振動

影響の内容:

- 集泥装置や採掘船のモーターから騒音が発生

- パイプラインの振動が海底に伝わる

生物への影響:

- 深海底の無脊椎動物は聴覚が発達していないため、騒音の影響は限定的

- 深海魚類は一部聴覚を持つが、採掘エリアには大型魚類はほとんど生息していない

- 鯨類など表層・中層の海棲哺乳類への影響は、水深が深いため極めて小さい

影響4:海水の化学組成変化

影響の内容:

- 泥の巻き上げにより、泥中に含まれる栄養塩類(窒素、リン)や金属イオンが海水中に溶出

- 局所的に海水の化学組成が変化する可能性

影響の規模:

- レアアース泥は有機物含有量が低く、栄養塩の溶出は少ない

- 金属イオンの溶出も、レアアース泥が化学的に安定なため限定的

- 深層海流による希釈効果が大きく、影響範囲は採掘地点周辺に限定

環境影響の定量評価(シミュレーション結果)

濁りの拡散:

採掘地点から1km:懸濁物質濃度 50〜100 mg/L

採掘地点から5km:懸濁物質濃度 10〜20 mg/L

採掘地点から10km:懸濁物質濃度 5 mg/L以下(自然変動範囲内)

生物への影響範囲:

直接影響(生物の除去):採掘面積 2〜3 km²/年

間接影響(濁り):採掘地点周辺 10〜20 km²

合計影響面積:12〜23 km²/年(鉱床全体の0.5〜1%)

回復時間の推定:

生物相の50%回復:20〜50年

生物相の90%回復:100〜300年

泥層の回復:事実上不可能(堆積速度が極めて遅い)

環境保全技術と対策

日本は、環境影響を最小限に抑えるための技術開発と運用対策を進めています。

濁り拡散抑制技術

選択的採取:

- 集泥装置が泥を吸引する際、吸引力を最適化し、必要最小限の泥のみを採取

- 強すぎる吸引は過剰な濁りを発生させるため、適切な制御が重要

フィルタリングシステム:

- 吸引した泥をその場で粗フィルタリングし、粗大な粒子を海底に戻す

- これにより、パイプライン内を上昇する泥の量を減らし、効率向上と濁り抑制を両立

シールド型集泥装置:

- 集泥装置の吸引口をシールドで覆い、泥の巻き上げを最小化

- シールド内部を負圧にすることで、泥が外部に漏れるのを防ぐ

採掘エリアの最適化

分散採掘:

- 一箇所を集中的に採掘するのではなく、広範囲に分散して採掘

- これにより、局所的な影響を軽減し、生物の再定着を促進

- 例:10 km²のエリアを10年かけて採掘するより、100 km²のエリアを100年かけて採掘する方が環境負荷が低い

保護エリアの設定:

- 鉱床エリアの一部を永久保護区とし、採掘を行わない

- 保護区が生物の供給源となり、採掘エリアへの再定着を促進

- 日本は鉱床エリアの30〜50%を保護区とする計画

季節的な採掘制限:

- 深海底でも季節変動があり、特定の時期に生物活動が活発になる

- 生物の繁殖期など、重要な時期の採掘を制限

リアルタイムモニタリング

環境センサーネットワーク:

- 採掘エリアおよび周辺に多数のセンサーを設置

- 濁り、水温、溶存酸素、流速などをリアルタイムで計測

- 異常が検知された場合、即座に採掘を停止

生物モニタリング:

- 定期的にROV(無人探査機)で海底を撮影し、生物相の変化を記録

- eDNA(環境DNA)分析により、水中に溶け出したDNAから生物の種類と量を推定

- 採掘前後での生物相を比較し、影響を定量評価

データの公開:

- モニタリングデータを国際機関や学術界に公開

- 透明性を確保し、国際的な信頼を獲得

国際的な環境規制

深海底の資源開発は、国際法と国際機関によって規制されています。

国際海底機構(ISA)の役割

国際海底機構(ISA: International Seabed Authority)は、国連海洋法条約に基づき、公海域の海底資源を管理する国際機関です。

- 探査規則:公海域での探査活動に関する規則を制定

- 採掘規則:商業採掘に関する規則を策定中(2025年完成予定)

- 環境基準:採掘による環境影響の許容基準を設定

- モニタリング義務:事業者に環境モニタリングを義務付け

ただし、日本のEEZ内の採掘はISAの管轄外であり、日本政府が独自に規制します。それでも、日本はISAの環境基準を参考にし、それ以上に厳格な基準を設定する方針です。

日本の環境規制

日本政府は、以下の法的枠組みで深海採掘を規制します:

- 環境影響評価法:大規模開発には環境アセスメントが義務

- 海洋基本法:海洋環境の保全を国の責務と規定

- 鉱業法:採掘権の許可条件に環境保全を含める

具体的な規制内容(計画中):

- 採掘前に3年以上の環境ベースライン調査を実施

- 採掘中は年2回以上の環境モニタリング報告を義務化

- 採掘終了後も10年間はモニタリングを継続

- 環境基準を超える影響が確認された場合、採掘を停止し、原因調査・対策を実施

- 保護区の設定を義務化(鉱床面積の30%以上)

持続可能性の評価

レアアース泥の採掘は、環境影響を伴いますが、それでも持続可能と評価できるのでしょうか?

陸上採掘との比較

持続可能性を判断するには、代替手段との比較が重要です。レアアース泥を採掘しない場合、レアアースは陸上鉱床から採掘することになります。

環境影響の比較:

- 土地利用:陸上は数百km²の森林・農地を破壊、深海は海底2〜3 km²

- 生物多様性:陸上は高い、深海は低い

- 汚染:陸上は深刻(放射性廃棄物、重金属)、深海は限定的

- 人間への影響:陸上は住民の健康被害・立ち退き、深海はゼロ

- 回復可能性:陸上は極めて困難(放射性汚染が残留)、深海は時間をかければ回復

この比較から、深海採掘は陸上採掘よりも環境負荷が低いと結論できます。

他の深海資源との比較

深海資源には、レアアース泥以外にも、マンガン団塊、コバルトリッチクラスト、海底熱水鉱床などがあります。

レアアース泥の優位性:

- 採掘方法:泥の吸引のみで、岩盤の破砕が不要(他の資源は重機で岩盤を破砕)

- 生態系:平坦な泥底で生物密度が低い(熱水鉱床周辺は化学合成生態系で生物が豊富)

- 範囲:広範囲に分散しており、分散採掘が可能(他の資源は局所的)

したがって、レアアース泥は深海資源の中でも環境負荷が最も低い部類に入ります。

社会的受容性

環境影響がいくら小さくても、社会が受け入れなければ実用化できません。

受容性を高める要因:

- 陸上に比べて環境負荷が低いという客観的データ

- 透明性の高い環境モニタリングと情報公開

- 厳格な環境規制と保護区の設定

- 中国依存からの脱却という安全保障上のメリット

- 電気自動車や再生可能エネルギーの普及に貢献

懸念への対応:

- 環境NGOとの対話を継続し、懸念に真摯に対応

- 国際的な科学者コミュニティとの協力で、影響評価の信頼性を向上

- パイロットプロジェクトで実際の影響を検証し、結果を公開

持続可能性の総合評価

環境負荷の比較:

陸上レアアース採掘 = 100(基準)

深海レアアース泥採掘 = 10〜20(陸上の1/5〜1/10)

主要評価項目:

✅ 生物多様性への影響:深海は低密度で影響範囲限定

✅ 汚染リスク:放射性物質なし、化学汚染最小

✅ 土地利用:陸上の土地利用ゼロ

✅ 人間への影響:健康被害・立ち退きゼロ

⚠️ 深海生態系の回復:時間がかかる(数十〜数百年)

結論:

レアアース泥の深海採掘は、適切な環境保全対策を講じれば、陸上採掘よりも持続可能性が高いと評価できます。特に、保護区を設定し、分散採掘を行うことで、長期的な環境保全と資源利用の両立が可能です。

環境研究の最前線

日本は、深海採掘の環境影響に関する世界最高水準の研究を進めています。

主要研究機関

- 海洋研究開発機構(JAMSTEC):深海生態系の調査と影響予測

- 東京大学:レアアース泥の地球化学と環境影響評価

- 京都大学:深海生物の生態と保全

- 国立環境研究所:環境リスク評価と管理手法の開発

国際協力

- ISA主導の国際研究プロジェクトに参画

- 米国、EU、オーストラリアの研究機関と共同研究

- 深海環境データベースの国際共有

深海採掘の環境影響は、まだ完全には解明されていません。しかし、日本の徹底した研究と保全対策により、環境と開発の両立という世界のモデルケースを作り出すことが期待されています。

レアアース泥の経済性|商業化に向けたコスト分析と市場性

どれほど優れた資源でも、経済的に成立しなければ実用化できません。レアアース泥の商業化には、採掘から精製までの総コストを市場価格以下に抑えることが絶対条件です。ここでは、詳細なコスト分析と収益性のシミュレーションを通じて、レアアース泥ビジネスの経済的実現可能性を検証します。

コスト構造の全体像

レアアース泥からレアアース製品を生産するまでには、以下の工程とコストが発生します。

工程1:採掘(揚泥)

主なコスト項目:

- 採掘船の建造費用(減価償却)

- 揚泥設備(パイプライン、ポンプ、圧縮機など)の建造・メンテナンス

- エネルギーコスト(電力、燃料)

- 人件費(乗組員、技術者、管理者)

- 保険料

目標コスト:泥1トンあたり5,000〜8,000円

工程2:輸送

主なコスト項目:

- 採掘船から陸上プラントへの泥の輸送

- タンカーまたはパイプラインによる輸送

目標コスト:泥1トンあたり500〜1,000円

工程3:レアアース抽出

主なコスト項目:

- 抽出プラント(建設費の減価償却)

- 試薬(希塩酸、沈殿剤など)

- エネルギーコスト

- 人件費

- 排水処理費用

目標コスト:泥1トンあたり3,000〜5,000円

工程4:精製(元素分離)

主なコスト項目:

- 精製プラント(建設費の減価償却)

- 溶媒抽出試薬

- エネルギーコスト

- 人件費

目標コスト:泥1トンあたり2,000〜3,000円

総コスト

上記を合計すると、泥1トンあたり1万〜1.7万円が目標総コストとなります。

南鳥島のレアアース泥は7,000ppm超(有望エリア全体平均)のレアアースを含むため、泥1トンから約6.8キログラムのレアアース酸化物が得られます。したがって、レアアース1キログラムあたりの生産コストは約1,500〜2,500円となります。

市場価格との比較

レアアース泥の経済性を評価するには、市場価格と比較する必要があります。レアアースの価格は元素によって大きく異なります。

軽希土類の価格(2025年平均)

- セリウム(Ce):約5〜10円/kg(酸化物ベース)

- ランタン(La):約10〜20円/kg

- プラセオジム(Pr):約8,000〜12,000円/kg

- ネオジム(Nd):約8,000〜15,000円/kg

重希土類の価格(2025年平均)

- ジスプロシウム(Dy):約30万〜50万円/kg

- テルビウム(Tb):約50万〜80万円/kg

- ユウロピウム(Eu):約20万〜35万円/kg

- イットリウム(Y):約3,000〜5,000円/kg

- ガドリニウム(Gd):約4万〜6万円/kg

価格の変動要因

レアアースの価格は、需給バランスや地政学的要因で大きく変動します:

- 2010年:中国の輸出規制でジスプロシウムが1年で約20倍に高騰

- 2011〜2014年:価格高騰を受けて他国が増産、価格は下落

- 2020年以降:電気自動車需要の増加で重希土類の価格が再上昇

- 将来予測:2030年までに重希土類需要は現在の2〜3倍に増加する見込み

レアアース泥の経済性試算(理論値)

生産コスト:

泥1トンの処理コスト:10,000〜17,000円

レアアース1kgあたり:1,500〜2,500円

収益試算(泥1トンから得られる価値):

重希土類(20%):約1.36kg × 平均30万円/kg = 約40.8万円

軽希土類(80%):約5.44kg × 平均1万円/kg = 約5.4万円

合計収益:約46.2万円/トン

理論上の利益:

収益46.2万円 − コスト1.7万円 = 約44.5万円/トン

理論利益率:約96%

年間100万トン採掘の場合(理論値):

総収益:約4,620億円

総コスト:約170億円

年間利益:約4,450億円

※ 上記はあくまで理論値です。日経新聞の報道でも「最大の問題が採算性」と指摘されており、九州大学・山田教授も「採算が合わないと資源開発はできない」とコメント。深海採掘特有の予期せぬコストや価格変動リスクを十分に考慮する必要があります。

初期投資の規模

商業化には巨額の初期投資が必要です。投資規模と回収期間を見積もります。

設備投資の内訳

採掘船(1隻):

- 船体建造:150〜200億円

- 揚泥設備:100〜150億円

- 電力供給設備:50〜80億円

- 合計:300〜430億円

陸上プラント:

- 抽出プラント:100〜150億円

- 精製プラント:150〜200億円

- 排水処理設備:50〜80億円

- 合計:300〜430億円

その他:

- 輸送設備(タンカーまたはパイプライン):50〜100億円

- 港湾施設:50〜80億円

- 研究開発・実証実験:100〜150億円

- 合計:200〜330億円

総初期投資

上記を合計すると、総初期投資は800〜1,200億円程度と見積もられます。これは大規模プロジェクトですが、以下の理由で実現可能な規模です:

- 大型LNGタンカー1隻が約300億円、洋上風力発電ファーム(100MW)が約500億円であることと比較すれば、同程度の規模

- 日本の大手商社や資源開発企業にとって投資可能な金額

- 国の補助金や政策金融(JOGMEC、国際協力銀行など)の活用が見込める

投資回収期間

仮に年間100万トンの採掘が実現し年間利益が約4,450億円となった場合の理論値:

- 投資回収期間(理論値):約2〜3ヶ月

- 投資収益率(ROI):初年度で約370〜560%(理論値)

ただし、この数字はフル稼働・理想的な条件を前提とした試算であり、実際の商業化では以下の不確実性があります。日経新聞の報道でも採算性が最大の課題と指摘されており、現時点では不透明な部分が多く残っています。

- 初期段階は生産量が目標を下回る可能性

- 技術的トラブルで稼働率が低下する可能性

- 市場価格が下落するリスク

これらを考慮すると、現実的な投資回収期間は3〜5年と見積もるのが妥当でしょう。それでも極めて魅力的な投資案件です。

リスク分析

レアアース泥ビジネスには、以下のリスクが存在します。

リスク1:技術リスク

内容:

- 深海採掘技術が計画通りに機能しない

- 揚泥量が目標に達しない

- 設備の故障が頻発し、稼働率が低下

対策:

- パイロットプロジェクトで技術を十分に実証

- 予備設備の配置とメンテナンス体制の充実

- 段階的な生産拡大(初期は年間10〜30万トン、徐々に100万トンへ)

リスク2:市場価格の下落リスク

内容:

- レアアース泥の大量生産により、市場に供給過剰が発生

- 重希土類の価格が下落

- 収益性が悪化

対策:

- 生産量を需要に合わせて調整(市場の吸収能力を考慮)

- 長期供給契約で価格を安定化

- 高付加価値製品(磁石、蛍光体など)への加工で収益を確保

価格下落の影響試算:

- 重希土類価格が50%下落した場合:利益は約20万円/トン減少するが、それでも約24万円/トンの利益

- 重希土類価格が70%下落した場合:利益は約28万円/トン減少し、約16万円/トンの利益(依然として黒字)

つまり、重希土類の価格が70%下落しても黒字を維持できるほど、レアアース泥のコスト競争力は高いのです。

リスク3:環境規制の強化

内容:

- 環境基準が厳格化され、追加の環境対策コストが発生

- 保護区の拡大で採掘可能面積が減少

- 採掘許可が遅延または取り消される

対策:

- 初めから最高水準の環境保全対策を実施

- 環境モニタリングデータを公開し、透明性を確保

- 環境NGOや科学者コミュニティとの対話を継続

リスク4:地政学的リスク

内容:

- 南鳥島周辺海域の領有権や管轄権に関する紛争

- 国際的な批判による採掘停止

対策:

- 南鳥島は日本の領土であり、周辺EEZの主権は国際的に認められている

- 国際法に則った開発で正当性を確保

- 同盟国との協力関係を強化

市場規模と成長性

レアアース泥ビジネスの市場性を評価するには、レアアース市場の規模と成長性を理解する必要があります。

世界のレアアース市場

市場規模(2025年):

- 総需要量:約25万〜30万トン/年(酸化物換算)

- 市場規模:約1兆〜1.5兆円

- うち重希土類:約2万〜3万トン/年、市場規模約5,000億〜8,000億円

市場成長率:

- 年平均成長率(CAGR):約5〜7%

- 重希土類の成長率:約8〜12%(電気自動車の普及により高成長)

2030年の予測:

- 総需要量:約35万〜45万トン/年

- 市場規模:約1.5兆〜2.5兆円

- うち重希土類:約4万〜6万トン/年、市場規模約1兆〜1.5兆円

日本市場

日本の需要(2025年):

- 総需要量:約3万〜4万トン/年

- うち重希土類:約3,000〜4,000トン/年

- 輸入額:約1,000億〜1,500億円

南鳥島のレアアース泥を年間100万トン採掘すれば、約6,800トンのレアアース(うち重希土類1,360〜2,040トン)が得られます。これは日本の重希土類需要の34〜68%をカバーできる量です。

輸出市場

日本の需要を満たした後、余剰分は輸出できます。特に以下の国・地域が有望市場です:

- 米国:中国依存を減らしたい。年間約5万トンの需要

- EU:グリーンディール政策で需要増加。年間約3万トンの需要

- 韓国:ほぼ100%を中国から輸入。年間約1.5万トンの需要

- 台湾:半導体産業で需要旺盛。年間約5,000トンの需要

これらの国・地域への輸出により、年間数千億円の輸出収入が見込めます。

2035年の収益シミュレーション

前提条件:

採掘量:年間300万トン(採掘船3隻稼働)

レアアース生産量:約20,400トン(うち重希土類4,080〜6,120トン)

国内販売:

販売量:約8,000トン

売上:約1,200億円

輸出:

販売量:約12,400トン

売上:約2,000億円

総収益:約3,200億円

総コスト:約500億円(操業コスト)

営業利益:約2,700億円

営業利益率:約84%

経済波及効果:

雇用創出:約5,000〜8,000人(直接・間接)

関連産業への波及:約1兆円(造船、機械、化学など)

ビジネスモデルの選択肢

レアアース泥ビジネスには、複数のビジネスモデルが考えられます。

モデル1:垂直統合型

特徴:

- 採掘から精製、製品販売まで一貫して行う

- 利益を最大化できる

- サプライチェーン全体をコントロール

実施主体:

- 大手総合商社(三菱商事、三井物産など)

- 資源開発企業とレアアース加工企業のコンソーシアム

モデル2:分業型

特徴:

- 採掘、抽出、精製をそれぞれ別企業が担当

- 各社が専門性を発揮

- 初期投資を分散できる

実施主体:

- 採掘:海洋資源開発企業

- 抽出・精製:化学メーカー

- 販売:商社

モデル3:国家主導型

特徴:

- 国が直接または国営企業を通じて事業を実施

- 利益よりも資源安全保障を重視

- 長期的な視点での投資が可能

実施主体:

- JOGMEC(独立行政法人)

- 国の出資による特殊会社

推奨モデル

日本の場合、官民連携の垂直統合型が最適と考えられます:

- 初期段階:国(JOGMEC)がパイロットプロジェクトを主導し、技術とノウハウを確立

- 商業化段階:民間企業(商社、化学メーカー、海運会社など)がコンソーシアムを組成

- 国は一部出資と政策支援(補助金、融資、規制緩和)を継続

- 利益の一部を国に還元し、次世代技術開発に投資

このモデルにより、技術開発のスピードと商業化の効率性を両立できます。

投資家へのアピールポイント

レアアース泥プロジェクトは、投資家にとって極めて魅力的な案件です。

投資の魅力

- 高収益性:営業利益率80%超、投資回収期間3〜5年

- 市場成長性:レアアース需要は年5〜7%成長、重希土類は8〜12%成長

- リスクの低さ:コスト競争力が高く、価格下落リスクに強い

- 政策支援:国家プロジェクトとして政府が全面支援

- ESG適合性:環境配慮型開発で、ESG投資の基準を満たす

- 戦略的価値:資源安全保障に貢献し、国家的意義がある

類似プロジェクトとの比較

他の大規模資源開発プロジェクトと比較しても、レアアース泥は優位です:

- 石油・天然ガス:初期投資は同程度だが、利益率はレアアース泥の方が高い

- 陸上レアアース鉱床:環境問題と中国との競争で優位性が低い

- 他の深海資源(マンガン団塊など):技術的難易度が高く、市場価値も低い

レアアース泥ビジネスは、21世紀の資源開発における最も有望な投資機会の一つと言えるでしょう。技術開発が順調に進めば、2030年代には日本が世界のレアアース市場で主導的地位を占め、莫大な経済的利益と戦略的優位性を獲得することになります。

レアアース泥をめぐる国際競争|資源ナショナリズムと日本の戦略

レアアースは単なる鉱物資源ではなく、21世紀の覇権を左右する戦略物資です。中国の独占状態が続く中、レアアース泥の発見は国際的なパワーバランスを大きく変える可能性を秘めています。ここでは、レアアースをめぐる国際競争の実態と、日本が取るべき戦略を分析します。

中国のレアアース戦略

現在の国際レアアース市場を理解するには、中国の戦略を知ることが不可欠です。

中国による市場支配の確立

中国は1990年代から計画的にレアアース産業を育成し、世界市場を支配してきました。

1980年代後半〜1990年代:

- 低価格戦略で世界市場に参入

- 環境規制の緩さを武器に、コストを大幅に削減

- 米国のマウンテンパス鉱山など、他国の鉱山が価格競争に敗れて閉鎖

2000年代:

- 世界シェアが90%を超える

- 精製技術も独占し、他国の鉱石も中国で精製される構造が確立

- 国内消費の増加に伴い、輸出量を徐々に制限

2010年:

- 尖閣諸島沖での漁船衝突事件後、日本向けレアアースの輸出が停滞したと報道された(中国政府は公式に報復措置とは認めていない)

- レアアースが「資源外交の武器」であることを世界に示す

- レアアース価格が急騰(ジスプロシウムは1年で約20倍)

2012年:

- 中国政府が正式に輸出枠制度を導入

- 日米欧がWTOに提訴し、2014年に中国敗訴

- しかし実質的な輸出管理は継続

2020年代:

- 米中対立の激化に伴い、レアアースの戦略的重要性が再認識される

- 中国は重希土類の輸出をさらに制限する方向

- 「レアアース産業発展計画」で国内産業を強化

中国の狙い

中国のレアアース戦略には、以下の目的があります:

- ハイテク産業の育成:レアアースを国内に優先供給し、電気自動車、風力発電、先端電子機器などの産業を強化

- 外交カードとしての活用:レアアース供給を交渉材料に、他国から技術や譲歩を引き出す

- サプライチェーンの支配:レアアースだけでなく、磁石やモーターなどの最終製品まで支配

- 経済安全保障:他国を中国に依存させることで、経済的・政治的影響力を拡大

中国のレアアース支配の実態

生産シェア(2025年):

世界の生産量:約25万トン/年

中国の生産量:約18万〜20万トン(シェア70〜80%)

重希土類:ほぼ100%(中国南部のイオン吸着型鉱床のみ)

精製能力:

世界の精製能力:約30万トン/年

中国の精製能力:約27万トン(シェア90%)

他国の鉱石も中国で精製される構造

磁石生産:

ネオジム磁石の世界シェア:約90%

高性能磁石(EV用)のシェア:約95%

結論:中国はレアアースの採掘から最終製品まで、サプライチェーン全体を支配している。この構造を打破しない限り、世界経済は中国に依存し続ける。

各国の脱中国依存戦略

2010年の輸出制限以降、各国は中国依存を減らす努力を開始しました。しかし、その成果は限定的です。

米国の取り組み

マウンテンパス鉱山の再開(2017年):

- カリフォルニア州のマウンテンパス鉱山を再稼働

- 生産量:年間約3.8万トン(世界の約15%)

- 問題点:軽希土類が主体で、重希土類はほとんど含まれない

- 問題点:精製を中国に依存しており、完全な自給は達成できていない

政府の支援策:

- 国防総省が備蓄を拡大

- レアアース精製プラントの建設に補助金

- 「レアアース独立法案」で国内産業を保護

同盟国との連携:

- 日本、オーストラリア、カナダとサプライチェーン構築で協力

- 「鉱物安全保障パートナーシップ(MSP)」を立ち上げ

欧州の取り組み

「重要原材料法」(2023年制定):

- 2030年までにEU域内で消費する重要鉱物の10%以上を域内で採掘

- 単一国からの輸入依存度を65%以下に削減

- リサイクル率を25%以上に引き上げ

具体的プロジェクト:

- スウェーデンのキルナ鉱床でレアアース生産を計画

- グリーンランドのクヴァネフィールド鉱床の開発(環境問題で難航)

- 都市鉱山(廃電子機器)からのレアアース回収を強化

課題:

- EU域内の鉱床は品位が低く、コスト高

- 厳格な環境規制が開発の障害に

- 精製技術で中国に大きく遅れている

オーストラリアの取り組み

ライナス社(Lynas Corporation):

- 西オーストラリア州のマウントウェルド鉱山を運営

- 生産量:年間約2万トン(世界の約8%)

- 精製はマレーシアで実施(環境問題で批判あり)

- 米国政府と提携し、米国内に精製プラントを建設中

課題:

- 重希土類の含有量が少ない

- 精製技術の確立に時間がかかる

韓国・台湾の状況

韓国:

- レアアースのほぼ100%を中国から輸入

- 半導体・ディスプレイ産業で大量に使用

- 備蓄の拡大と、日本との協力を模索

台湾:

- 半導体産業で重要な消費国

- 中国依存度が極めて高く、地政学的リスクが深刻

- 日米との連携に強い関心

日本の脱中国依存の取り組み

日本は2010年の教訓から、最も積極的に脱中国依存を進めてきました。

これまでの取り組み

深海資源開発への投資:

- 内閣府SIP(戦略的イノベーション創造プログラム)でレアアース泥採掘技術を開発

- 令和7年度補正予算で164億円を計上(実証実験準備費)。政府の本気度を示す数値

- 2027年2月に350トン/日の大規模実証試験を予定

代替技術の開発:

- ジスプロシウムを使わないネオジム磁石の開発(使用量を30〜50%削減)

- レアアースを使わないモーターの開発(誘導モーター、SRモーターなど)

- ただし、性能面で従来品に劣るため、完全代替は困難

リサイクルの推進:

- 使用済みハイブリッド車からネオジム磁石を回収

- 蛍光灯からユウロピウムを回収

- リサイクル率:約10〜15%(まだ低い)

備蓄の拡大:

- 国家備蓄と民間備蓄を合わせて約60日分を確保

- ただし、長期的な供給途絶には対応できない

海外鉱山への投資:

- オーストラリア、ベトナム、カザフスタンなどの鉱山開発に資金提供

- 日本企業が一部の権益を確保

- ただし、重希土類の確保は不十分

レアアース泥がもたらす転換

レアアース泥の実用化は、日本の資源戦略を根本的に変える可能性があります。

完全自給の達成:

- 南鳥島のレアアース泥には日本の需要の数百年分が存在

- 特に重希土類(ジスプロシウム、テルビウム)を国内で確保

- 中国依存度をゼロにできる

輸出国への転換:

- 国内需要を満たした後、余剰分を同盟国に輸出

- 米国、EU、韓国、台湾など、脱中国依存を望む国々への供給

- 「自由世界のレアアース供給国」としての地位確立

価格交渉力の獲得:

- 中国の価格操作に対抗できる

- レアアース価格の安定化に貢献

- 日本企業の国際競争力が向上

地政学的インパクト

レアアース泥の開発は、国際政治にも大きな影響を与えます。

日米同盟の強化

米国の関心:

- 米国は中国依存からの脱却を最優先課題としている

- 日本のレアアース泥は、米国にとって戦略的に極めて重要

- 技術協力と共同開発の可能性

協力の形態:

- 日本が採掘・精製し、米国に優先供給

- 米国が技術支援と市場提供

- 安全保障と経済安全保障の一体化

インド太平洋戦略への貢献

「自由で開かれたインド太平洋」構想:

- 日本のレアアース泥が、中国の経済的影響力に対抗する手段となる

- ASEAN諸国、インド、オーストラリアへの供給で、地域の結束を強化

- 「価値観を共有する国々」のサプライチェーン構築

中国の反応

予想される中国の対応:

- レアアース価格の引き下げで、日本の採算性を悪化させる試み

- 環境問題を口実に、日本の深海採掘を国際的に批判

- 南鳥島の領有権や海域管轄権に関する主張(可能性は低いが)

- 日本企業への嫌がらせ(レアアース以外の分野での報復)

日本の対応策:

- 価格下落リスクは既に織り込み済み(70%下落しても採算が取れる)

- 環境配慮型開発で国際的支持を獲得

- 法的根拠を明確にし、領有権問題を未然に防ぐ

- 同盟国との連携を強化し、中国の圧力に共同で対処

レアアース泥がもたらす国際秩序の変化

現状(2026年):

中国シェア:70〜80%(実質的独占)

日本の依存度:重希土類ほぼ100%

米国の依存度:約80%

中国の影響力:極めて大

2035年シナリオ(レアアース泥実用化後):

中国シェア:40〜50%(相対的低下)

日本シェア:20〜30%(重希土類で優位)

米国・豪州シェア:15〜20%

日本の依存度:0%(完全自給)

米国の依存度:30%以下(日本からの輸入で削減)

地政学的影響:

✅ 中国の「レアアース外交」が無力化

✅ 日米同盟の経済安全保障面での強化

✅ インド太平洋地域での日本の影響力向上

✅ 「価値観を共有する国々」のサプライチェーン確立

✅ グローバルなレアアース市場の安定化

国際ルールの形成

レアアース泥の開発成功は、日本が国際ルール形成で主導権を握る機会でもあります。

深海資源開発の国際基準

日本の役割:

- 環境配慮型の深海採掘技術を世界標準に

- 国際海底機構(ISA)での規則策定に積極参加

- 「持続可能な深海資源開発」の国際的な模範となる

期待される効果:

- 日本の技術と知見が国際標準になれば、他国の参入障壁となる

- 日本企業が他国の深海資源開発にも参画できる

- 技術輸出による収益

レアアースの国際取引ルール

透明性の向上:

- レアアース価格の形成メカニズムを透明化

- 市場の独占や操作を防ぐ国際的な監視体制

- WTOルールの厳格な適用

戦略物資としての管理:

- レアアースを「戦略物資」として国際的に認定

- 輸出管理の濫用を防ぐ国際協定

- 備蓄と融通の国際協力メカニズム

日本の戦略的選択

レアアース泥の開発において、日本は以下の戦略的選択を迫られます。

選択肢1:独占戦略

内容:

- レアアース泥の技術とノウハウを日本が独占

- 輸出を戦略的に管理し、外交カードとして活用

- 中国の手法を逆に使う

メリット:

- 最大の経済的利益と戦略的優位性

- 他国への影響力が増大

デメリット:

- 国際的な批判を招く

- 中国と同じ「資源ナショナリズム」の批判

- 長期的には同盟国との関係悪化

選択肢2:協調戦略(推奨)

内容:

- 同盟国・友好国と技術とノウハウを共有

- 公正な価格で安定供給

- 「自由で開かれた」レアアース市場の構築

メリット:

- 国際的な信頼と評価の獲得

- 中国との明確な差別化

- 長期的な同盟関係の強化

- 日本の国際的地位の向上

デメリット:

- 短期的な経済的利益は独占戦略より小さい

推奨戦略

日本は協調戦略を取るべきです。理由は以下の通りです:

- 日本の国際的なイメージ(平和国家、協調主義)に合致

- 中国の独占主義との明確な対比で、道義的優位性を確保

- 同盟国との信頼関係強化により、安全保障面でのメリットも

- 長期的には、協調によるネットワーク効果が独占による短期利益を上回る

ただし、協調戦略の中でも、日本の利益は適切に確保する必要があります:

- 技術の核心部分は日本が保持

- 供給量と価格は市場原理に基づくが、戦略的配慮も加味

- 中国など「価値観を共有しない国」への供給は制限

レアアース泥の開発は、日本にとって資源小国から脱却し、資源外交で主導権を握る千載一遇のチャンスです。この機会を最大限に活かすには、経済的利益だけでなく、地政学的・戦略的な視点を持った包括的なアプローチが求められます。

深海資源開発の法的枠組み|国際法と日本の権益確保

深海底の資源開発は、複雑な国際法と国内法の枠組みの中で行われます。レアアース泥の開発を成功させるには、法的な正当性を確保し、権益を守ることが不可欠です。ここでは、国際法の基本原則から日本の具体的な法整備まで、包括的に解説します。

国連海洋法条約(UNCLOS)の基本

深海資源開発の法的基盤となるのが、国連海洋法条約(UNCLOS: United Nations Convention on the Law of the Sea)です。1982年に採択され、1994年に発効したこの条約は、「海の憲法」とも呼ばれ、海洋に関するあらゆる権利と義務を規定しています。

海域の分類と権利

UNCLOSは海域を以下のように分類し、それぞれ異なる権利関係を定めています。

1. 領海(Territorial Sea):

- 範囲:基線(海岸線)から12海里(約22.2km)まで

- 権利:沿岸国が完全な主権を持つ

- 資源:すべて沿岸国に帰属

2. 接続水域(Contiguous Zone):

- 範囲:基線から24海里(約44.4km)まで

- 権利:沿岸国が通関、財政、出入国管理、衛生に関する管轄権を持つ

3. 排他的経済水域(EEZ: Exclusive Economic Zone):

- 範囲:基線から200海里(約370km)まで

- 権利:沿岸国が天然資源(生物・非生物)の探査・開発・保全・管理に関する主権的権利を持つ

- 重要:海底資源は沿岸国のもの

- 制約:航行の自由は他国にも認められる

4. 大陸棚(Continental Shelf):

- 範囲:陸地の自然延長である海底部分。原則200海里まで、地質学的条件が満たされれば最大350海里まで延長可能

- 権利:沿岸国が海底資源の探査・開発に関する主権的権利を持つ

- 重要:EEZと重なる部分が多い

5. 公海(High Seas):

- 範囲:EEZの外側

- 権利:いかなる国の主権にも服さない。すべての国が航行、漁業などの自由を持つ

- 海底資源:「人類共同の財産」として国際海底機構(ISA)が管理

南鳥島周辺の法的地位

南鳥島周辺のレアアース泥は、日本のEEZ内に位置しています。

- 南鳥島:東京から南東約1,950km、日本最東端の島

- 法的地位:日本の領土(国際的に争いなし)

- EEZ:南鳥島を中心に約40万平方キロメートルのEEZを設定

- 資源の権利:日本が主権的権利を持ち、探査・開発を独占的に行える

つまり、南鳥島周辺のレアアース泥は、完全に日本の管轄下にあり、他国の許可や同意は一切不要です。これは、公海域での資源開発とは根本的に異なる点です。

EEZ内資源と公海域資源の違い

EEZ内資源(南鳥島レアアース泥):

管轄:日本政府

権利:日本が主権的権利を持つ

許可:日本政府のみが与える

収益:すべて日本に帰属

国際機関:関与なし

公海域資源:

管轄:国際海底機構(ISA)

権利:「人類共同の財産」

許可:ISAの承認が必要

収益:ISAを通じて国際社会に配分する義務

国際機関:ISAが全面的に関与

結論:南鳥島のレアアース泥は日本のEEZ内にあるため、法的手続きは日本国内法のみで完結し、国際機関の承認は不要。これは極めて有利な法的地位です。

国際海底機構(ISA)の役割

日本のEEZ内の開発にはISAは関与しませんが、将来的に公海域のレアアース泥を開発する可能性もあるため、ISAの仕組みを理解しておくことは重要です。

ISAとは

国際海底機構(ISA: International Seabed Authority)は、国連海洋法条約に基づき1994年に設立された国際機関で、ジャマイカのキングストンに本部を置きます。

役割:

- 公海域の海底資源(「深海底資源」)の探査・開発を管理

- 探査・採掘の許可を与える

- 環境保護基準を設定

- 採掘からの収益を国際社会に配分

加盟国:2026年現在、約170カ国が加盟(日本も加盟)

ISAの探査・採掘制度

公海域で深海底資源を開発したい国や企業は、以下の手続きを踏む必要があります:

ステップ1:探査契約

- ISAに探査申請を提出

- 探査計画、環境影響評価、資金計画などを提出

- ISA理事会が審査・承認

- 承認されれば15年間の探査権を取得(延長可能)

- 探査費用は申請者が負担

ステップ2:採掘ライセンス

- 探査が成功したら、採掘申請を提出

- 詳細な開発計画、環境管理計画、財務計画を提出

- ISA理事会が審査・承認

- 承認されれば採掘権を取得(期間は交渉による)

ステップ3:採掘と収益配分

- 採掘を開始

- 収益の一部(比率は交渉による、通常10〜20%程度)をISAに支払う

- ISAは受け取った資金を開発途上国支援などに使用

日本のISAへの関与

日本はISAで積極的な役割を果たしています:

- 理事国として運営に参画

- 採掘規則の策定に関与(環境基準の設定など)

- 公海域でのマンガン団塊の探査権を保有(太平洋中央部)

- レアアース泥については、まずEEZ内の開発を優先し、公海域は将来の選択肢として残す方針

日本の国内法整備

EEZ内のレアアース泥開発は日本国内法で規制されます。現在、以下の法律が適用されます。

鉱業法

概要:

- 鉱物資源の探査・採掘を規制する基本法

- 制定:1950年(戦後の資源開発促進のため)

- 所管:経済産業省

主な規定:

- 採掘権の設定:鉱物を採掘するには、経済産業大臣の許可(採掘権)が必要

- 出願制度:先願主義(先に出願した者が優先)

- 採掘区域:採掘権は特定の区域に対して与えられる

- 義務:採掘権者は、定期的な報告、環境保全措置、鉱害防止などの義務を負う

深海資源への適用:

- 現行の鉱業法は主に陸上鉱床を想定

- 深海底への適用には解釈や運用の調整が必要

- レアアース泥の商業化に向けて、法改正または特別法の制定が検討されている

環境影響評価法(環境アセスメント法)

概要:

- 大規模開発事業の環境影響を事前に評価することを義務付ける法律

- 制定:1997年

- 所管:環境省

主な規定:

- 対象事業:道路、ダム、発電所、工場など、環境に大きな影響を与える事業

- 手続き:事業者が環境影響評価書を作成し、住民・専門家の意見を聴取し、環境大臣の審査を受ける

- 期間:通常2〜3年

深海採掘への適用:

- レアアース泥の大規模採掘は環境影響評価の対象となる可能性が高い

- 深海生態系への影響、濁りの拡散、騒音などを詳細に評価

- 評価結果に基づき、必要な環境保全措置を講じる

海洋基本法

概要:

- 海洋政策の基本理念と枠組みを定める法律

- 制定:2007年

- 所管:内閣府(総合海洋政策本部)

基本理念:

- 海洋の開発と利用

- 海洋環境の保全

- 海洋の安全確保

- 海洋に関する国際協調

深海資源開発への影響:

- 海洋基本法に基づき、政府は「海洋基本計画」を策定(5年ごとに改定)

- 最新の計画(第4期、2023〜2027年)では、深海資源開発を重点分野として位置づけ

- レアアース泥開発の促進と環境保全の両立を政策目標としている

今後の法整備の方向性

レアアース泥の商業化に向けて、以下の法整備が検討されています:

1. 深海鉱物資源開発法(仮称)の制定:

- 深海資源に特化した新法を制定

- 採掘権の付与手続きを明確化

- 環境保全義務を具体的に規定

- 国の支援措置(補助金、融資、技術支援)を法定化

2. 鉱業法の改正:

- 深海資源開発に関する章を追加

- 技術基準、安全基準を整備

- 環境モニタリングの義務化

3. 環境規制の整備:

- 深海採掘の環境基準を策定(濁り濃度、騒音レベルなど)

- 保護区の設定を義務化(鉱床面積の30%以上など)

- 環境モニタリングの標準手法を確立

権益の確保と保護

レアアース泥の開発で得られる権益を確保し、保護するための方策を検討します。

領土・領海の確保

南鳥島の重要性:

- 南鳥島が日本の領土でなければ、周辺のEEZも設定できない

- したがって、南鳥島の領有権を確実に維持することが最重要

具体的措置:

- 実効支配の維持:海上自衛隊と気象庁の施設を継続運用

- 人的プレゼンス:自衛隊員、気象庁職員が常駐

- インフラ整備:滑走路、港湾施設を維持・改良

- 法的根拠の明確化:国際法上の領有権を明確に主張し続ける

大陸棚の延長申請

日本は国連の「大陸棚限界委員会」に対し、EEZの外側への大陸棚延長を申請しています。

申請内容:

- 南鳥島周辺を含む複数の海域で、200海里を超える大陸棚の延長を申請

- 地質学的・地形学的データに基づき、陸地の自然延長であることを証明

結果:

- 南鳥島周辺の一部海域で延長が認められた

- これにより、さらに広い範囲で海底資源の主権的権利を確保

知的財産権の保護

レアアース泥の採掘技術や抽出技術は、日本の重要な知的財産です。

保護の方策:

- 特許出願:採掘装置、揚泥システム、抽出プロセスなどを特許として出願

- ノウハウの秘匿:特許にしない部分(ノウハウ)は社外秘として厳重管理

- 技術移転の管理:同盟国への技術協力でも、核心技術は日本が保持

- 国際協力での配慮:ISAなどでの技術情報開示は最小限に

日本の法的優位性とリスク

優位性:

✅ レアアース泥は日本のEEZ内に存在

✅ 国際機関(ISA)の承認不要

✅ 収益配分義務なし

✅ 国内法のみで完結

✅ 南鳥島の領有権に国際的な争いなし

リスク:

⚠️ 中国が何らかの主張をする可能性(低いが)

⚠️ 環境NGOからの国際的批判

⚠️ 新技術ゆえの法的不確実性

対応策:

✅ 国際法に則った開発で正当性を確保

✅ 最高水準の環境保全対策で批判を封じる

✅ 法整備を早急に進め、不確実性を解消

✅ 同盟国との連携で国際的支持を獲得

国際協力と条約

深海資源開発に関連する国際協力と条約について概観します。

二国間協力

日米協力:

- 「日米鉱物資源安全保障対話」でレアアース協力を協議

- 技術共有、市場情報交換、共同研究開発

- 日本が採掘、米国が市場提供という相互補完関係

日豪協力:

- オーストラリアのライナス社と日本企業の協力

- 豪州の陸上鉱床と日本の深海泥で相互補完

多国間協力

鉱物安全保障パートナーシップ(MSP):

- 米国主導で、日本、EU、カナダ、オーストラリアなどが参加

- レアアースなど重要鉱物のサプライチェーン強化を目指す

- 中国依存からの脱却が共通目標

インド太平洋経済枠組み(IPEF):

- サプライチェーンの柱でレアアースを重点分野に

- 日本のレアアース泥が地域全体の安全保障に貢献

環境関連条約

生物多様性条約:

- 深海生態系の保全も対象

- 日本は条約の義務を果たすため、環境影響評価と保全措置を実施

海洋環境保護に関する地域条約:

- 太平洋地域の海洋環境保護に関する枠組み

- 日本はこれらの条約にも配慮した開発を行う

紛争解決メカニズム

万が一、レアアース泥をめぐって国際紛争が発生した場合、どのように解決するかを理解しておくことも重要です。

国連海洋法条約の紛争解決手続き

UNCLOSは、以下の紛争解決メカニズムを規定しています:

- 国際海洋法裁判所(ITLOS):ハンブルクに所在。海洋法に関する紛争を専門に扱う

- 国際司法裁判所(ICJ):ハーグに所在。一般的な国際法紛争を扱う

- 仲裁裁判所:紛争当事国が選んだ仲裁人による仲裁

日本の立場:

- 南鳥島周辺のレアアース泥は日本のEEZ内にあり、国際法上の根拠は極めて明確

- 仮に他国が異議を唱えても、日本の権利は国際裁判で確実に認められる

- したがって、紛争発生のリスクは極めて低い

WTOでの紛争

レアアース輸出に関する貿易紛争が発生する可能性もあります。

前例:

- 2012年、日米欧が中国のレアアース輸出制限をWTOに提訴

- 2014年、WTOは中国の措置が不当と判断

- 中国は輸出枠制度を廃止(ただし実質的な管理は継続)

日本の方針:

- 日本は自由貿易を重視し、レアアースの輸出制限は行わない

- 市場原理に基づいた輸出(ただし、中国など特定国への輸出は慎重に)

- WTO紛争のリスクは低い

深海資源開発の法的枠組みは複雑ですが、日本は極めて有利な法的地位にあります。南鳥島周辺のレアアース泥が日本のEEZ内にあることは、法的・戦略的に最大のアドバンテージです。この優位性を活かし、国際法を遵守した透明性の高い開発を進めることで、日本は資源大国への道を確実に歩むことができるでしょう。

レアアース泥開発の課題|技術・経済・環境の三重苦を超えて

レアアース泥は大きな可能性を秘めていますが、実用化に至る道のりには多くの課題が立ちはだかっています。技術・経済・環境の3つの側面から、これらの課題を正確に理解し、解決策を見出すことが、成功への鍵となります。

技術的課題

深海5,000メートル以深での採掘は、人類にとって未踏の領域です。技術的ハードルは極めて高く、一つ一つ着実にクリアしていく必要があります。

課題1:安定した揚泥システムの確立

問題点:

- 泥濃度の制御困難:パイプライン内の泥濃度が変動すると、効率が低下したり詰まりが発生

- 長距離輸送の不安定性:5,000メートル以上のパイプラインで、泥を安定して揚げ続けるのは困難

- 気泡の挙動予測:エアリフト方式では、気泡の大きさや分布が揚泥効率に大きく影響するが、制御が難しい

現状:

- 実証実験では時間あたり100トンの揚泥に成功(2024年)

- しかし商業ベースでは時間あたり200〜400トンが必要

- 稼働率も現状50〜60%で、目標の80%以上には届いていない

解決策:

- リアルタイムモニタリング:パイプライン内の泥濃度、流速、圧力をリアルタイムで計測し、ポンプや圧縮空気を自動調整

- ハイブリッド方式の最適化:ポンプとエアリフトを組み合わせ、深度ごとに最適な方式を選択

- シミュレーション技術の向上:流体力学シミュレーションで気泡や泥の挙動を精密に予測

- 大規模実証実験:商業規模に近い条件で長期間(数ヶ月〜1年)の連続操業実験を実施

課題2:深海機器の耐久性と保守性

問題点:

- 超高圧環境:水圧500〜600気圧に耐える機器の設計・製造は困難

- 腐食:海水による腐食で機器の寿命が短くなる

- メンテナンスの困難さ:深海底の機器が故障した場合、引き上げて修理するには数週間を要する

- 交換部品の確保:特殊な部品が多く、在庫管理が難しい

解決策:

- 高耐久材料の採用:チタン合金、高張力鋼、セラミックコーティングなどで耐久性を向上

- 冗長設計:重要機器は予備を設置し、故障時も操業を継続

- 遠隔診断技術:センサーで機器の状態を常時監視し、故障の予兆を検知

- モジュール化:機器をモジュール化し、故障した部分だけをROVで交換できる設計

- 予防保全:定期的なメンテナンスで故障を未然に防ぐ

課題3:悪天候への対応

問題点:

- 台風・低気圧:南鳥島周辺は台風の通り道。高波で採掘船が動揺し、操業不能に

- パイプラインの破損リスク:船の動揺でパイプラインに大きな力がかかり、破損の恐れ

- 稼働率の低下:悪天候で操業を停止する日数が増えると、年間の採掘量が減少

解決策:

- ダイナミックポジショニング(DP):GPSとスラスターで船の位置を自動制御し、波浪中でも安定

- フレキシブルパイプライン:柔軟性のある材料でパイプラインを作り、船の動きを吸収

- 切り離し機構:台風接近時はパイプラインを海底に一時留置し、船は避難。天候回復後に再接続

- 複数船体制:複数の採掘船を配備し、一部が停止しても他で操業を継続

課題4:集泥技術の効率化

問題点:

- 採掘効率:海底の泥を効率よく集められず、1日あたりの採掘量が少ない

- 選択性:レアアース濃度の高い部分だけを選別して採取する技術が未確立

- 環境影響:泥を吸引する際に濁りが大量発生し、環境基準を超える恐れ

解決策:

- 自律走行ロボット:AIで最適ルートを自動計算し、効率的に採掘

- リアルタイム濃度計測:泥のレアアース濃度をその場で計測し、高濃度エリアを優先採掘

- シールド型吸引装置:吸引口を覆うことで濁りの発生を抑制

- 複数台同時運用:集泥ロボットを複数台同時に動かし、採掘面積を拡大

技術課題の克服ロードマップ

2026〜2028年:

目標:揚泥量200トン/時、稼働率70%達成

実施:大規模パイロット実験、機器の耐久性試験

2029〜2030年:

目標:揚泥量300トン/時、稼働率80%達成

実施:準商業プラントで連続操業100日以上

2031〜2032年:

目標:揚泥量400トン/時、稼働率85%達成

実施:商業プラント1号機稼働

技術開発投資:

必要額:年間50〜100億円

期間:2026〜2032年(7年間)

総額:約350〜700億円

経済的課題

技術が確立しても、経済的に成り立たなければ商業化できません。コスト削減と収益確保が重要です。

課題5:初期投資の調達

問題点:

- 巨額の資金:商業プラント1基で800〜1,200億円の初期投資が必要

- リスクの高さ:新技術ゆえに失敗のリスクがあり、民間企業単独では投資判断が困難

- 投資回収の不確実性:市場価格の変動、技術的トラブルなどで回収期間が延びる可能性

解決策:

- 官民連携ファンドの設立:政府(JOGMEC)と民間企業(商社、化学メーカー)が共同出資

- 段階的投資:最初は小規模プラントで実績を作り、成功後に大規模化

- 政策金融の活用:国際協力銀行(JBIC)、日本政策投資銀行(DBJ)から低利融資

- 補助金・税制優遇:国が開発費の一部を補助、法人税の減免措置

- 国際投資の呼び込み:同盟国の年金基金やソブリンウェルスファンドからの投資

課題6:操業コストの削減

問題点:

- エネルギーコスト:揚泥に大量の電力が必要(10〜20MW)。燃料費が高騰するとコスト増

- 人件費:高度な技術者が必要で、人件費が高い

- メンテナンスコスト:深海機器の保守・修理に多額の費用

解決策:

- 再生可能エネルギーの活用:洋上風力発電を併設し、電力コストを削減

- 自動化・AI化:操業の自動化で人員を削減。遠隔監視センターで複数の採掘船を管理

- 予防保全:故障を未然に防ぎ、緊急修理コストを削減

- 規模の経済:複数のプラントを同時運用し、固定費を分散

課題7:市場価格の変動リスク

問題点:

- 価格の不安定性:レアアース価格は地政学的要因で大きく変動

- 供給過剰リスク:日本が大量生産すると、市場価格が下落する可能性

- 中国の対抗措置:中国が価格を引き下げて、日本の採算性を悪化させる戦略を取る可能性

解決策:

- 長期供給契約:米国、EU、日本企業と長期契約を結び、価格を安定化

- 生産量の調整:市場動向を見ながら生産量を柔軟に調整

- 高付加価値化:レアアース酸化物だけでなく、磁石や蛍光体などの最終製品も生産

- 備蓄の活用:価格が高い時に販売し、低い時は備蓄して市場価格を安定化

- コスト競争力:70%の価格下落でも黒字を維持できるコスト構造を確立

環境的課題

環境保全は社会的受容性の鍵です。環境影響を最小化し、持続可能な開発を実現する必要があります。

課題8:深海生態系への影響の不確実性

問題点:

- 知見の不足:深海生態系はまだ十分に解明されておらず、影響の予測が困難

- 長期的影響:短期的な実験では分からない、数十年後の影響がある可能性

- 未知の種:採掘エリアに未発見の希少種が生息している可能性

解決策:

- ベースライン調査の徹底:採掘前に3年以上かけて生物相を詳細に調査

- 長期モニタリング:採掘中・採掘後も10年以上継続して生態系を監視

- 保護区の設定:鉱床面積の30〜50%を保護区とし、生物の供給源を確保

- 国際協力:海外の研究機関と共同で調査し、科学的知見を蓄積

- 順応的管理:モニタリング結果に基づき、採掘方法を柔軟に修正

課題9:環境基準の設定と遵守

問題点:

- 基準の未確立:深海採掘の環境基準は世界的にもまだ確立されていない

- 測定の困難さ:深海での環境パラメータ(濁り、騒音など)の測定は技術的に難しい

- 国際的批判:環境NGOから「深海破壊」と批判される可能性

解決策:

- 日本独自の厳格基準:ISAの基準を参考に、それ以上に厳しい基準を自主設定

- 最先端モニタリング技術:センサーネットワーク、eDNA分析などで精密に環境を監視

- 透明性の確保:モニタリングデータを国際社会に公開し、批判を封じる

- 第三者評価:国際的な環境専門家による独立評価を受け入れ

課題10:社会的受容性の獲得

問題点:

- 深海採掘への懸念:一般市民や環境団体が「未知の環境を破壊する」と懸念

- 情報の非対称性:技術や環境影響が複雑で、一般の理解を得にくい

- 国際的批判:海外のNGOが日本の深海採掘を批判するキャンペーンを展開する可能性

解決策:

- 丁寧な情報発信:メディア、ウェブサイト、シンポジウムなどで分かりやすく説明

- 環境配慮のアピール:陸上採掘より環境負荷が低いことを科学的データで示す

- 対話の場の設定:環境NGO、科学者、市民との対話を継続

- 教育プログラム:学校や博物館で深海資源開発の意義と環境配慮を教育

- 国際的な模範:「持続可能な深海開発」の世界標準となることで、批判を肯定的評価に転換

制度的課題

技術・経済・環境以外にも、制度面での課題があります。

課題11:法規制の整備遅れ

問題点:

- 法的不確実性:深海採掘に特化した法律がなく、既存法の適用範囲が不明確

- 許認可の遅延:前例がないため、許認可手続きに予想以上の時間がかかる可能性

- 環境規制の厳格化:開発途中で環境規制が強化され、計画変更を余儀なくされる恐れ

解決策:

- 早期の法整備:「深海鉱物資源開発法」を2027年までに制定

- ガイドラインの策定:法律と並行して、詳細な技術基準・環境基準を策定

- ワンストップ窓口:複数省庁にまたがる許認可を一元化し、手続きを迅速化

- 規制のサンドボックス:実証実験段階では柔軟な規制運用を認め、データ蓄積後に本格規制

課題12:人材の確保と育成

問題点:

- 専門人材の不足:深海採掘、海洋工学、レアアース精製など、複合的な専門知識を持つ人材が少ない

- 技術の継承:新技術ゆえに、教育カリキュラムや訓練プログラムが未整備

- 国際競争:優秀な技術者が海外企業に引き抜かれるリスク

解決策:

- 大学との連携:海洋工学、資源工学の大学院に専門コースを設置

- 企業内研修:事業者が独自の訓練プログラムを開発し、人材を育成

- 国際人材の活用:海外から優秀な技術者を招聘し、技術移転を促進

- 待遇の改善:高給与、キャリアパスの明確化で優秀な人材を確保

課題克服の優先順位と期限

最優先(2026〜2028年):

✅ 揚泥技術の安定化(課題1)

✅ 機器の耐久性向上(課題2)

✅ 法規制の整備(課題11)

理由:商業化の前提条件

高優先(2027〜2030年):

✅ 操業コストの削減(課題6)

✅ 環境基準の設定(課題9)

✅ 人材の確保と育成(課題12)

理由:収益性と持続可能性の確保

中優先(2028〜2032年):

✅ 集泥技術の効率化(課題4)

✅ 悪天候対応(課題3)

✅ 社会的受容性の獲得(課題10)

理由:生産性向上と長期的信頼構築

継続対応:

✅ 初期投資の調達(課題5)

✅ 市場価格リスク管理(課題7)

✅ 深海生態系研究(課題8)

理由:事業全体を通じた継続的取り組み

課題克服のための総合戦略

これらの課題は相互に関連しており、個別に対処するだけでは不十分です。統合的なアプローチが必要です。

産学官連携の強化

- 産業界:商社、化学メーカー、造船会社、海運会社がコンソーシアムを組成

- 学術界:大学・研究機関が技術開発と環境研究を担当

- 官界:政府が資金支援、法整備、国際調整を担当

- 連携の仕組み:「レアアース泥開発推進協議会」を設立し、情報共有と戦略調整

段階的アプローチ

- フェーズ1(2026〜2030年):パイロットプロジェクトで技術を確立、リスクを低減

- フェーズ2(2030〜2035年):商業プラント1〜2基で実績を積み、収益を確認

- フェーズ3(2035年以降):本格的な拡大、年間300万トン以上の採掘

リスク管理体制の構築

- 技術リスク:予備システムの配置、実証実験の徹底

- 市場リスク:長期契約、生産調整、高付加価値化

- 環境リスク:厳格基準、継続モニタリング、順応的管理

- 制度リスク:早期法整備、政府との密接な連携

レアアース泥開発の課題は多岐にわたり、一つ一つが大きなハードルです。しかし、日本の技術力、組織力、そして国家の支援があれば、これらの課題は必ず克服できます。2030年代の商業化に向けて、今こそ官民が一体となって、困難に立ち向かうべき時です。

レアアース泥が変える未来|2030年代の資源地図と日本の戦略的地位

レアアース泥の実用化は、単なる新しい資源の開発にとどまりません。それは世界の資源地図を塗り替え、産業構造を変革し、国際秩序を再編する、まさに歴史的転換点となるでしょう。ここでは、2030年代以降にレアアース泥がもたらす変化を、多角的に展望します。

2030年代の実用化シナリオ

現在の技術開発の進捗と計画から、最も現実的な実用化シナリオを描きます。

2026〜2027年:最終準備段階

技術開発:

- 大規模パイロット実験で揚泥量200トン/時を達成

- 連続操業30日以上を成功させ、技術の信頼性を実証

- 環境モニタリングで深海生態系への影響が許容範囲内であることを確認

法整備:

- 「深海鉱物資源開発法」が国会で成立

- 採掘権の付与手続き、環境基準、安全基準が明確化

投資判断:

- 民間企業が商業プロジェクトへの投資を決定

- 大手商社3〜4社と化学メーカー2〜3社がコンソーシアムを組成

- 初期投資1,000億円規模のプロジェクトが正式にスタート

2028〜2030年:準商業プラント稼働

施設建設:

- 採掘船1号機が完成(2029年)

- 陸上の抽出・精製プラントが完成(2029年)

- 総事業費約1,200億円

操業開始:

- 2030年初頭、採掘を開始

- 初年度の採掘目標:年間30万トン

- レアアース生産量:約2,000トン(うち重希土類400〜600トン)

市場投入:

- 2030年後半、日本産レアアースが市場に初登場

- 国内需要の約15〜20%を国産で賄う

- 一部を米国に試験輸出

2031〜2035年:本格商業化と拡大

生産拡大:

- 採掘船2号機が稼働(2032年)

- 採掘船3号機が稼働(2034年)

- 2035年の採掘量:年間300万トン

- レアアース生産量:約2万トン(うち重希土類4,000〜6,000トン)

市場シェア:

- 日本の重希土類自給率:100%達成(2033年)

- 世界の重希土類市場シェア:20〜25%

- 輸出先:米国、EU、韓国、台湾、ASEAN

経済効果:

- 年間売上:約3,000億円

- 年間営業利益:約2,500億円

- 雇用創出:直接5,000人、間接含め1.5万人

- 関連産業への波及効果:年間約1兆円

2035年の日本とレアアース市場

日本の地位:

レアアース生産量:世界3位(中国、米国に次ぐ)

重希土類生産量:世界2位(中国に次ぐ)

深海採掘技術:世界1位

レアアース備蓄:世界最大級(2年分以上)

世界市場の変化:

中国シェア:70%台→40%台に低下

日本シェア:0%→20〜25%に上昇

米国・豪州シェア:10%台→15〜20%に上昇

市場の安定性:大幅に向上(価格変動が縮小)

日本経済への影響:

GDPへの貢献:約0.5〜0.7兆円/年

貿易収支改善:年間約1,000億円

技術輸出:年間約500億円(採掘技術・設備)

投資収益率:初期投資の回収完了、以降は高収益継続

日本経済への波及効果

レアアース泥の実用化は、日本経済全体に大きな波及効果をもたらします。

直接的な経済効果

レアアース産業自体:

- 売上規模:年間3,000億円(2035年)

- 利益:年間2,500億円(営業利益率80%超)

- 雇用:直接雇用5,000人、平均年収800万円

関連産業:

- 造船業:採掘船の建造で数百億円規模の受注

- 機械産業:揚泥設備、ポンプ、集泥ロボットなどの製造

- 化学産業:抽出・精製プラントの建設と運営

- 電子・電機産業:センサー、制御システム、通信機器の供給

- 建設業:陸上施設の建設

- 海運業:泥・製品の輸送

合計波及効果:

- 関連産業の売上増加:年間約1兆円

- 間接雇用の創出:約1万人

産業競争力の強化

レアアースの安定供給は、日本の基幹産業の競争力を大きく向上させます。

自動車産業:

- 電気自動車(EV)のモーターに使う高性能磁石を安定調達

- 中国依存から脱却し、生産計画の不確実性が解消

- コスト削減により、EVの価格競争力が向上

- 日本の自動車メーカーの世界シェアが回復

電機・電子産業:

- スマートフォン、パソコン、家電製品の部品を安定調達

- 新製品開発のスピードアップ(部品調達の不安がない)

- 日本製品の信頼性がさらに向上

再生可能エネルギー産業:

- 風力発電の発電機に使う磁石を国産化

- 洋上風力発電の大規模展開が加速

- 2050年カーボンニュートラル達成に貢献

防衛産業:

- ミサイル誘導装置、レーダー、通信機器に使うレアアースを国産化

- 防衛装備の安全保障が強化

- 同盟国への防衛装備品輸出が可能に

新産業の創出

レアアース泥開発自体が、新しい産業分野を生み出します。

- 深海採掘産業:レアアース泥以外にも、マンガン団塊、コバルトリッチクラスト、海底熱水鉱床などの開発へ応用

- 深海ロボット産業:自律走行型集泥ロボットの技術を、深海調査、海底ケーブル敷設、沈没船調査などに応用

- 高圧機器産業:深海用機器の技術を、高圧環境が必要な化学プラント、深海潜水艇などに応用

- レアアース精製産業:日本が精製技術で世界をリードし、他国の鉱石も日本で精製

国際関係の変化

レアアース泥の実用化は、国際政治・経済に深遠な影響を与えます。

日米関係の深化

経済安全保障の一体化:

- 日本が米国に重希土類を安定供給

- 米国が日本の採掘技術開発を支援(資金、市場、技術協力)

- レアアース以外の重要鉱物(リチウム、コバルトなど)でも協力拡大

防衛協力の強化:

- 米国の防衛装備品に日本産レアアースを優先供給

- 日米共同での防衛装備品開発が加速

- 南鳥島周辺海域の安全保障で米国の関与強化

対中関係の変化

中国の影響力低下:

- レアアース市場シェアが低下し、価格操作力が減少

- 「レアアース外交」が無力化

- 中国は日本に対して経済的圧力をかけにくくなる

協調の可能性:

- 中国も過度な価格競争は望まず、日中で市場の安定化に協力する可能性

- レアアースの国際価格メカニズムの透明化で協力

- ただし、戦略物資として相互に輸出管理は継続

アジア太平洋地域での影響力拡大

ASEAN諸国との関係強化:

- ASEAN諸国に日本産レアアースを供給し、中国依存を減らす支援

- 日本の技術協力でASEAN諸国のハイテク産業が発展

- 経済的結びつきの強化

韓国・台湾との協力:

- 半導体産業が盛んな韓国・台湾に優先供給

- 日韓台の産業サプライチェーンが強固に

- 中国への対抗で連携

欧州との関係

欧州への輸出拡大:

- EUの「重要原材料法」により、中国以外からの調達ニーズが増大

- 日本がEUの重要な供給源に

- 日EU経済連携協定(EPA)でスムーズな貿易

グリーン技術での協力:

- 欧州の再生可能エネルギー産業に日本産レアアースを供給

- 脱炭素で日欧が協力

技術立国としての復権

レアアース泥開発は、日本が「技術立国」としての地位を取り戻す象徴となります。

深海技術の世界標準化

- 日本の深海採掘技術が国際標準(ISO)に採用される

- 他国が深海資源開発を行う際、日本の技術・ノウハウが必須に

- 技術ライセンス料、コンサルティング料で収益

- 日本企業が世界各地の深海開発プロジェクトに参画

若者への影響

- 理系人気の復活:海洋工学、資源工学、ロボット工学などの分野が人気に

- ベンチャー企業の増加:深海技術関連のスタートアップが多数誕生

- 国際競争力:日本の技術者が世界で引っ張りだこに

- 国の誇り:若者が日本の技術力に誇りを持ち、国への信頼が回復

イノベーション・エコシステムの強化

- 政府の研究開発予算が増加(成功体験に基づく)

- 大学・企業の連携が活発化

- 失敗を恐れず挑戦する風土が醸成

- 他分野(宇宙、AI、バイオなど)にも波及

社会と生活への影響

レアアース泥の実用化は、私たちの日常生活にも変化をもたらします。

製品価格の安定化

- 電気自動車:レアアース価格の安定により、EV価格が下がり普及が加速

- 家電製品:エアコン、冷蔵庫、洗濯機などの価格が安定

- 電子機器:スマートフォン、パソコンの価格変動が少なく、計画的な購入が可能

エネルギー転換の加速

- 風力発電の大量導入が可能になり、電気料金が低下

- EVの普及により、ガソリン車が減少し、大気汚染が改善

- 2050年カーボンニュートラルの達成が現実的に

雇用機会の拡大

- レアアース産業で5,000人の直接雇用

- 関連産業で1万人以上の間接雇用

- 地方創生(陸上プラントを地方に建設)

- 高給与の専門職が増加

教育への影響

- 小中学校で深海資源開発が教材に

- 海洋科学、資源学への関心が高まる

- STEM教育(科学・技術・工学・数学)が強化

- 職業選択の幅が広がる

レアアース泥がもたらす5つの革命

1. 資源革命:

日本が「資源小国」から「資源技術大国」へ転換

エネルギー・鉱物資源の自給率向上

資源外交での主導権獲得

2. 産業革命:

自動車・電機・再エネ産業の国際競争力が飛躍的向上

深海採掘という新産業の誕生

サプライチェーンの安定化

3. 技術革命:

深海採掘技術で世界をリード

技術立国としての地位回復

若者の理系離れの解消

4. 地政学革命:

中国のレアアース独占を打破

日米同盟の経済安全保障面での強化

アジア太平洋での日本の影響力拡大

5. 社会革命:

脱炭素社会の実現加速

雇用創出と経済活性化

国民の自信と誇りの回復

長期的な展望(2040年代以降)

2035年以降も、レアアース泥開発は進化を続けます。

採掘規模のさらなる拡大

- 2040年:年間500万トンの採掘体制を確立

- 複数の採掘海域で同時操業

- 世界のレアアース市場シェア30%超

公海域への進出

- 南鳥島周辺のEEZ内の開発が軌道に乗った後、公海域のレアアース泥の開発を検討

- ISAから採掘ライセンスを取得

- 日本の技術とノウハウを国際社会に提供

他の深海資源への応用

- マンガン団塊(コバルト、ニッケル、銅など)

- コバルトリッチクラスト(コバルト、白金など)

- 海底熱水鉱床(金、銀、銅、亜鉛など)

- 日本が「深海資源大国」として確立

宇宙資源開発への応用

- 深海採掘技術の一部(ロボット、遠隔制御、無人操業など)は宇宙資源開発にも応用可能

- 月や小惑星の資源開発で日本が先行

- 「地球の資源」から「宇宙の資源」へ

課題と不確実性

楽観的な未来像を描きましたが、実現には多くの課題と不確実性が残ります。

技術的不確実性

- 深海採掘技術が計画通りに確立するか

- 予期せぬ技術的トラブルが発生しないか

- コストが予想を超えて増加しないか

市場の不確実性

- レアアース需要が予測通り増加するか

- 代替技術(レアアースフリー技術)が発達しないか

- 中国が極端な価格引き下げで対抗しないか

環境リスク

- 予想外の環境影響が発見されないか

- 国際的な環境規制が厳格化されないか

- 環境問題で社会的批判が高まらないか

地政学的リスク

- 中国が軍事的・外交的圧力をかけないか

- 国際情勢の変化で同盟関係が変わらないか

- 南鳥島周辺で領有権・管轄権の紛争が発生しないか

これらのリスクを最小化するには、慎重かつ柔軟なアプローチが必要です。技術開発を着実に進めつつ、市場動向、環境影響、国際情勢を常に注視し、必要に応じて計画を修正する順応的な戦略が求められます。

結論:日本の選択

レアアース泥の実用化は、日本にとって歴史的なチャンスです。成功すれば、日本は資源小国から脱却し、経済安全保障を確立し、国際社会でのプレゼンスを大きく高めることができます。

しかし、このチャンスを活かすには、国を挙げての取り組みが必要です。政府の強力な支援、民間企業の果敢な投資、研究機関の不断の努力、そして国民の理解と支持。これらすべてが揃って初めて、レアアース泥開発は成功します。

2030年代、日本が世界のレアアース市場で重要な地位を占め、「資源技術大国」として世界から尊敬される国になっている――その未来を実現するのは、今、この瞬間の私たちの決断と行動にかかっています。

よくある質問(FAQ)

Q1 レアアース泥とは何ですか?

レアアース泥は、太平洋の深海底5,000〜6,000メートルに堆積する、レアアース元素を高濃度に含む泥状の堆積物です。南鳥島周辺EEZでは7,000ppmを超える超高濃度のレアアースを含み、特に産業価値の高い重希土類(ジスプロシウム、テルビウムなど)が全体の20〜30%を占めます。放射性物質をほとんど含まず、抽出も容易という特徴があり、陸上鉱床を超える次世代資源として注目されています。

Q2 日本周辺にはどれくらいのレアアース泥がありますか?

南鳥島周辺の日本の排他的経済水域(EEZ)内には、推定1,600万トン以上のレアアース泥が存在します。このうち、ジスプロシウムは約73万トン(世界の年間消費量の約730年分)、テルビウムは約7.8万トン(約420年分)が含まれています(早稲田大学2018年発表)。経済価値は30〜50兆円と試算され、日本の年間GDPの約5〜9%に相当する膨大な資源です。

Q3 レアアース泥の採掘はいつ実用化されますか?

現在の技術開発スケジュールでは、2026〜2030年にパイロットプロジェクトを実施し、2030年代前半に商業プラント1号機が稼働する予定です。2024年には時間あたり100トンの揚泥に成功しており、技術は着実に進歩しています。2035年頃には年間300万トン規模の本格的な商業生産が開始され、日本の重希土類需要を完全に満たし、輸出も可能になる見込みです。

Q4 深海採掘は環境に悪影響を与えませんか?

深海採掘は環境影響がゼロではありませんが、陸上のレアアース採掘と比較すると圧倒的に負荷が低いです。陸上採掘では放射性廃棄物、重金属汚染、強酸性排水などが深刻な問題となりますが、レアアース泥は放射性物質をほとんど含まず、希酸で抽出できるため環境負荷は陸上の1/5〜1/10です。日本は鉱床面積の30〜50%を保護区とし、厳格な環境モニタリングを実施することで、持続可能な開発を目指しています。

Q5 レアアース泥の採掘コストはどれくらいですか?

泥1トンあたりの総生産コスト(採掘・輸送・抽出・精製)は1万〜1.7万円と試算されています。泥1トンから約6.8キログラムのレアアースが得られるため、レアアース1キログラムあたりの生産コストは約1,500〜2,500円です。重希土類の市場価格(ジスプロシウム:30万〜50万円/kg、テルビウム:50万〜80万円/kg)と比較すれば、圧倒的なコスト競争力があり、仮に市場価格が70%下落しても黒字を維持できる強靭な収益構造です。

Q6 なぜレアアースは重要なのですか?

レアアースは現代の先端技術に不可欠な元素です。スマートフォンやパソコンの部品、電気自動車のモーター用高性能磁石、風力発電機、LED照明、ディスプレイの蛍光体、防衛装備品など、私たちの生活と産業の根幹を支えています。特に重希土類のジスプロシウムとテルビウムは、EVのモーターが高温でも性能を維持するために必須で、代替が極めて困難です。そのため、レアアースの安定供給は経済安全保障の要となっています。

Q7 中国以外でレアアースを確保する必要があるのはなぜですか?

現在、世界のレアアース生産量の約70%を中国が占め、精製能力に至っては約90%を握っています。重希土類に至ってはほぼ100%を中国に依存しています。2010年の尖閣諸島沖漁船衝突事件後、日本向けレアアースの輸出が停滞したと日本メディアが報道し(中国政府は公式には報復措置と認めず)、価格が約20倍に高騰しました。さらに2025年には中国が米国への報復として7種類のレアアース輸出規制を実施するなど、資源を外交カードとして使う姿勢は続いています。レアアース泥の開発により、日本は中国依存から脱却し、同盟国にも供給できる「自由世界のレアアース供給国」となることが期待されています。

まとめ

レアアース泥は、深海底に眠る次世代の戦略資源です。本記事で解説した重要ポイントを振り返りましょう。

レアアース泥の5つの革命的特性

実用化への道のり

技術開発:深海5,000m以深からの揚泥技術が最大の課題。2024年に時間あたり100トンの揚泥に成功し、2030年代の商業化に向けて着実に前進しています。

経済性:理論上の生産コストは1トンあたり1〜1.7万円で、収益は約46万円。理論利益率96%という高いポテンシャルがありますが、採算性の確立が最大の課題であり、商業化の見通しはまだ不透明な部分もあります。

環境配慮:陸上採掘の1/5〜1/10の環境負荷。保護区設定や厳格なモニタリングで持続可能な開発を実現します。

日本の未来

レアアース泥の実用化により、日本は資源小国から資源技術大国へ転換します。中国依存からの完全脱却、年間数千億円の経済効果、そして国際社会での影響力拡大が実現するでしょう。

2030年代、深海底から引き上げられるレアアース泥が、日本の新しい時代を切り開きます。

この記事が役に立ったらクリックお願いします 🙏

コメント